引言

2024 年因为太忙,也可能是因为没心情就没写年终总结了,到了 2025 年年末,终于还是决定写一篇总结,回顾一下过去的一年,展望一下新的一年,不然以后都不记得这一年怎么过的了。

回顾 2024-2025

生活

23 年年底公司已经倒闭,到现在我已经有 2 年没上班了,这两年主要精力都放在带孩子和炒股上了,基本上没什么收入来源,第一年全靠之前公司欠薪 + 赔偿金过活。

他们答应我分 12 期给我,但是后面给到第 8 期又暂停了,问了好几次都没下文了。于是我只能拿着文件跑到劳动仲裁委员会去申请仲裁,深圳效率还可以(排队等还是要的,毕竟人太多),对方也没出庭,直接判我胜诉了,但是目前还在走执行立案的流程,提交了好几次资料都被打回了。

另外就是 25 年纳指表现还不错,收益能覆盖到半年的生活开支,所以整体上还算过得去。但是生活质量确实下降了很多,毕竟没收入来源,花钱都要精打细算。

看了看 23 年底的年终总结,唯一的愿望就是买特斯拉,24 年 7 月份的时候我确实买了 Model Y,5 年免息,那个时候也是我美股账户里钱最多的时候了,所以就下单了。

健身

根本没时间去健身房了,带孩子太累了,自从孩子出生之后我睡眠时间都不够,哪有精力去健身房锻炼。

学英语

也没时间学英语了,带孩子太累了,哪有精力学英语。

技术

Claude Code 的诞生彻底改变了编程的方式,我现在写代码基本上都是靠它了,自己写的代码越来越少,更多的是靠它帮我写代码,然后我再 review 一下,以前我还会看一下代码,现在基本上都不看了,直接让它写完了我就用。我已经不关心过程和代码细节了,只关心结果。

Claude Code, CodeX, Cursor、OpenCode、Google 的 Antigravity 这些都是我经常在用的编程工具。刚失业之后我确实没写代码了,还以为以后就告别编程了,暂停几个月之后就没停下来了,反而写得更多了。

为了让自己更好的学习 PA,我写了一个 PA 社区网站 PAHubCN ,目前已经有一些用户在上面复盘和学习了,在帮助我的同时也帮助了别人。

借助 Vibe Coding 的力量,我终于上架了一款 Mac App - PAtimer , 一款专注于 PA 倒计时的 App。另外我还有一款 iOS App,目前已经实现了基本功能,还在准备上架中。

说来惭愧,作为一名 WEB 软件工程师,我曾两次下决心要写 App。第一次买了本 iOS5 的书,还专门写过文章,但最终还是烂尾了。后来又买了一个国外的编程课程,想着学完能独立开发 App,结果发现课程内容太基础,完全没有涉及我关心的网络编程。作为 Web 开发者,我习惯了后端、数据库和服务器这些概念,而 App 开发很多时候是本地化的,不依赖网络,和我原本的认知差别很大,所以最后也没坚持下来。

我主要是偏后端开发,已经不会写前端了,所以自己完全开发一个 App 还是有一定难度的,特别是写界面的时候头疼。现在完全不一样了,自从有了 Gemini 3 Pro 的诞生,完全改变了这一个现状,我之前用 CodeX 写的 PAHubCN,后面让 Gemini 3 Pro 重构了 UI 和 UX,我非常满意。

一个 App 1-3 天就基本上完成了大部分功能了。我最开始还有点抵触 AI 编程,但是后面我想通了,AI 编程只会让强者更强,所以我更应该利用好它,而且我应该比不会编程的人更能利用好它。

我目前订阅的 AI 有:

- ChatGPT,力推 Codex,除了写代码慢一点,好像没啥毛病

- Google 的 Gemini,写 UI 必备

- Claude(还在考虑是否续订,Claude Code 虽然好用,但是不一定非要用他们的 API,可以使用国内的模型,国内的模型便宜)

- Cursor,之前贪便宜订阅了 1 年,现在感觉完全没必要续费了

- Poe:之前和几个人拼车买的一年,现在也很少用了,不准备续费。

旅游

完全没有,1 是没有钱,2 是孩子太小,总觉得带她出门不方便,所以这 2 年我们过年都在深圳过的。虽然买了车,但是也基本上没出过远门,1 年多了才开了不到 2000 公里,修车的师傅都诧异了。

唯一的放松方式就是偶尔看看电视。因为宝宝还小,已经很久没有和老婆一起安静地看过一部剧了。现在大多数时候,都是我在做家务时边做边看的。你会发现我看的 95% 都是国语片 😂,主要是没法专心看字幕,只能选择国语内容,边做事边听剧情。好在这几年我也没发现特别想看的美剧。

读书

断断续续看过一点书,但是非常少,基本上算没有时间看书了。微信读书还买的是年卡。

理财

24 年是我全职炒股的第一年,刚开始的时候我的策略还是追踪期权大单,自己找的信号,跟着买,但是卖确实只能靠自己。后来我又付费了几个 KOL 的订阅服务,跟着他们买卖。不知不觉居然做起了 Day Trade。

以前我还是正股的,期权只占少部分仓位,后来慢慢的,正股都没有了,全部都是期权。再加上美股每个月都有很多大事件,而且又有财报季,真是赌徒的天堂。

不知道什么时候开始,我发现自己越来越喜欢赌大事件了,而且还重仓赌。所以我的账户波动特别大,赚的时候赚很多,亏的时候也亏很多,要知道末日期权都有 100 多倍杠杆了。

24 年 7 月的时看到特斯拉有 5 年免息活动,那个时候美股账户里钱也比较多,把以前亏的钱都回本了,于是就取出一部分钱买了特斯拉 Model Y,但是自从买完车之后,我的账户一直在亏钱,后面甚至每个月都在亏钱,连续亏了一年多。回头总结,我认为主要有以下几点原因:

- 全职炒股没有稳定收入,心态容易波动。刚开始亏损时没太在意,后来亏多了就变得焦虑,无法接受回撤,最终导致操作失控,本金不断缩水。

- 缺乏系统性学习,没有形成自己的交易体系,完全依赖跟单,这种方式注定难以长期盈利。

- 仓位管理不当,喜欢重仓押注大事件,结果亏损更严重。

- 越想回本越容易亏损,总想着靠大事件翻本,反而越陷越深。

年初时我还写过几个量化策略。得益于 AI,写量化策略变得很简单,但我一开始把量化想得太简单,把小概率事件当成常规操作,结果模拟盘大赚,一到实盘就亏损严重。

模拟盘其实并不靠谱,同样的代码,模拟盘没有止损,实盘却频繁止损。买卖价格差异也很大,模拟盘按最优价成交,实盘只能按市场价成交,所以两者差别很大。

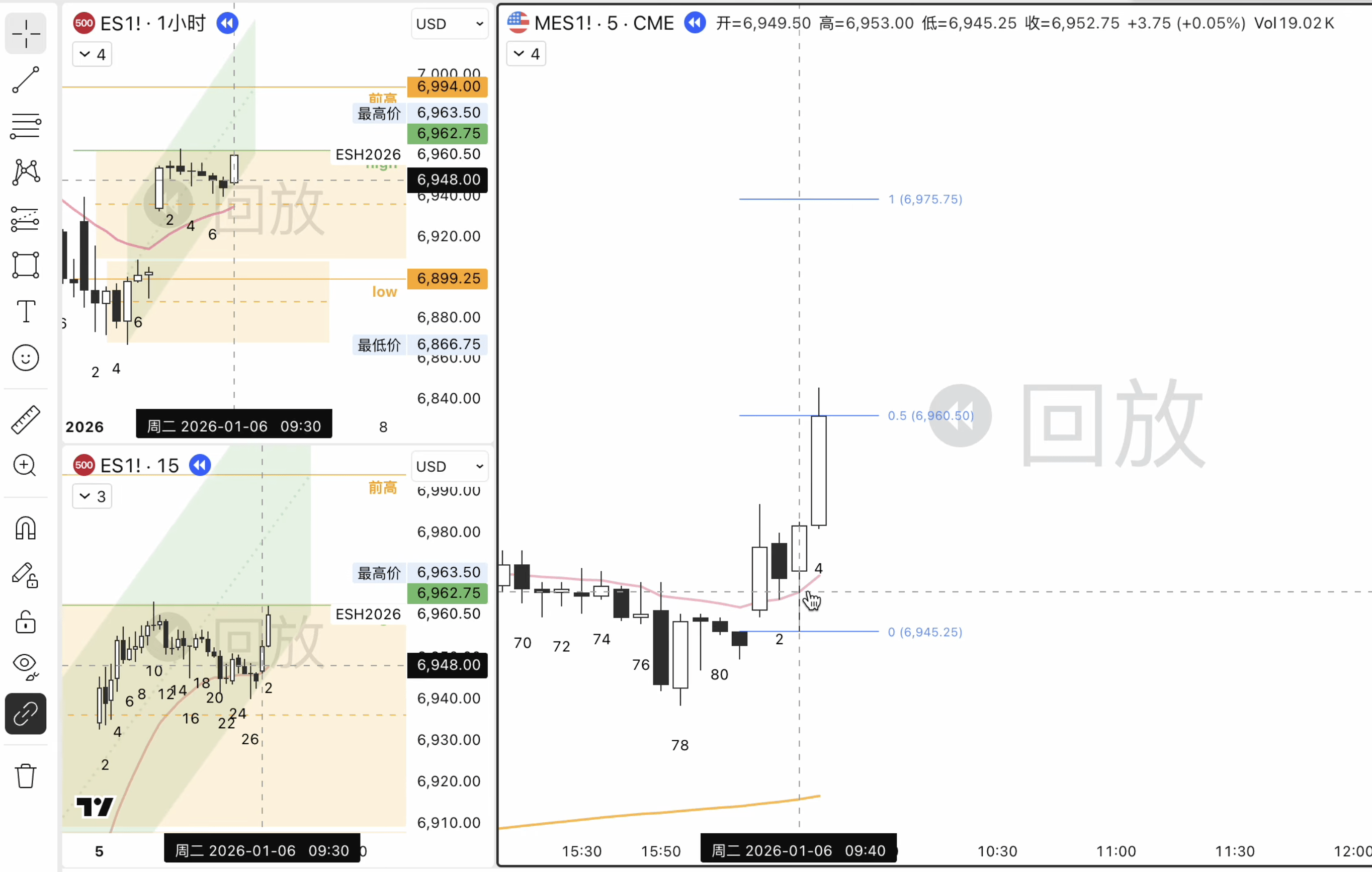

写量化不仅浪费了时间,也花了不少钱。后来在 YouTube 偶然刷到方方土的视频,开始学习价格行为(PA)。看了 AL Brooks 的课程才知道,他也曾经依赖指标和策略,最终还是靠自己总结出一套 PA 交易系统。他亏了十年才实现稳定盈利,而我们现在可以站在他的经验之上,少走很多弯路。

关于 PA 的学习心得,我觉得值得单独写一篇文章来总结。

炒股和其他工作不同,并不是越努力就越赚钱。以前我经常熬夜盯盘反而亏钱,现在适当远离市场,做点其他事情,耐心等待机会,反而比以前做得更好。

再说说国内资金的情况。2025 年 A 股迎来爆发,上证指数从长期徘徊的 3000 点一举涨到 4000 点,出乎所有人意料。年初我买入了一个量化基金,年底收益接近 80%,但可惜没能坚持持有,途中不断减仓,错过了更多收益 🤣

我的国内基金投资以稳健为主,毕竟这部分资金主要用于生活开支,所以大多数都选择定投纳指。5 月以后纳指持续上涨,我也逐步减仓,最终长期保持半仓状态。整体策略偏保守,采取“定投 + 逢高减仓”的方式,因此既没跑赢深户 300,也没跑赢纳指。既然选择了保守风格,这样的收益只能接受并坚持下去。

宝宝

2024 年我的生活重心几乎都围绕着宝宝展开。晚上熬夜炒股,中午做饭,下午带娃,上午则由老婆照看。小区里大多数孩子是由老人或妈妈带,几乎没见过像我这样主要由爸爸带娃的。因为带娃,也结识了一些邻居。

最初有丈母娘帮忙,宝宝 4 个多月时她回老家了,之后就只剩我和老婆两个人轮流照顾。带娃确实很辛苦,尤其我们的宝宝比较挑食,吃饭不积极,体重偏轻。为此带她去医院做了几次检查,最终发现是牛奶和鸡蛋过敏。停掉这些食物后,宝宝的食欲和气色都有明显改善。

宝宝学会爬行的时间比同龄孩子稍晚一些。现在快 2 岁半了,语言表达能力很强,喜欢跳舞、看书,长得像妈妈,眼睛又大又有神,非常可爱。

2025 年 2 月我开始接触 PA,晚上学习、练习,白天继续和老婆带娃。公司欠薪未按计划发放后,家庭收入骤减,我的焦虑感也随之增加。父母比我还着急,经常打电话催我找工作,但现实情况确实难以外出就业。我的无力感也让婆媳关系变得有些紧张,双方性格都很强势,无法长期同住,带娃的重担只能由我和老婆共同承担,老人帮不上忙。

工作

两年没有正式工作后,我发现越久不工作,重返职场的意愿就越低。期间也尝试过找工作,投递过简历,但基本没有收到什么回复。

这段时间我在 X 上推广美股开户,赚取一些推广费,但随着国家加强对美股开户的监管,许多香港券商已不再接受大陆用户开户,加上 CRS 收税等政策,相关收入也变得越来越难以维持。

家里主要靠之前的存款支撑,虽然短期内还能维持 1-2 年,但这显然不是长久之计。老婆几年前就已经没有工作,家庭收入几乎为零,支出却持续不断。随着宝宝逐渐长大,家庭压力也在增加。9 月份时,我和老婆商量后,决定租一个工位外出办公。选的是前公司所在的联合办公空间,按月租用,1300 元/月,虽然价格不低,但相比在家带娃,白天能有属于自己的时间和空间,效率提升不少。试用一个月后感觉不错,就续租了一个季度。

刚开始计划专注于国内期货交易,但经历了小赚大亏后,意识到还需要继续学习和提升,尤其是在 PA 方面。原本和家里约定每天 5 点前回家,但实际工作中经常会拖延到更晚,时间总觉得不够用。

败物

-

2024 年,5 年免息买了特斯拉 Model Y 双驱长续航版,选配白色内饰(加 8000 元),其他均为默认配置。每月还贷近 4000 元。虽然没开过其他车,但特斯拉驾驶体验确实不错,只是经常坐后排的老婆总是吐槽太晕。另外这也是我人生中买过最贵的物品。至于养车:

- 最贵的是保险费,听说新能源车保险都贵,我的车保险在 7000+/年。作为新手司机,我第一年已经出险 2 次,现在第一年,已经出了一次了。3 次中有 2 次都是我撞到墙/柱上导致的事故,只有一次是停车刮到他人车了。

- 第二贵的是停车费,我目前的小区的停车费是 450/月,这还没算在外停车的费用

- 电费,这个很便宜,每次 20% 多的电充值 80% 花不到 100 块钱,能跑 400 多 km?我没仔细算过,反正很便宜了。

- 其他没什么费用了

-

Apple Watch 依然是 S6,除了电池续航一般,其他都很满意。今年淘宝花 100 多元换了电池,体验很好。

-

为了交易国内期货,买了一台 MINI Windows 主机(期货软件只能在 Windows 上运行),用了一阵后发现交易能力还需提升,目前主机暂时闲置。

-

闲鱼淘了台二手 4K AOC 显示器,花了 800 多元。

-

为了学习 PA,买了 iPad Pro,原本打算带去咖啡厅看课程,实际只坚持了几天,后来还是租了工位,日常办公又回归 MacBook。

博客

今年写了不少博客文章,但是这里面很多文章都是我和 AI 共创的,不知道大家是否有发现。由于我之前写了很多年博客,我的写作风格从某一年开始一直保持一致,所以很多文章适合我和 AI 共创,我让它使用我的写作风格创作。

其他

暂无补充

展望 2026

健身

过去两年因为带娃和炒股,几乎完全放弃了健身和身材管理,经常熬夜,身体状况也有所下滑。现在宝宝渐渐长大,带娃压力减轻了些,我也意识到健康的重要性。新的一年要重新重视锻炼,合理作息,逐步恢复体力和精力,不能等到身体出问题才后悔。

学英语

自从有了 AI 我们获取到国外的知识简直比之前更方便了,我这年纪是否还需要学习英语,我保留意见。但是我还是知道英语的重要性的,宝宝的英语绝对还是要重视的。

旅游

再过几个月宝宝就 3 岁了,我已经迫不及待的要带她去多看看这个世界了。

工作

虽然我现在出来办公了,但是目前为止我还是自己瞎折腾,没赚到钱。

目前写 App 也只是尝试解决自己的需求,不完全是为了赚钱。写 App,然后把它卖给全世界需要的人,这是我接下来准备做的事情。当然我知道这很难,但是现在有了 AI,我不是一个人在工作,我把它们当成我的伙伴。

理财

稳定盈利依然是我追求的目标,现在我已经有了一个清晰的路线,坚持学习 PA。

我要做的是不断的提升自己,复盘,练习。形成肌肉记忆。

读书

目前还没有读书场景,但是读书这个事情我一直在惦记着。

宝宝

和老婆带娃的这 2 年,我虽然给了很多时间陪在宝宝身边,但是坦白说我的精力确实没放在她身上。我惦记着股票,总想着怎么赚钱。事业和家庭如何衡量,太难了。

以前看过奈飞创始人写的 《不拘一格》,他在书中提到,创业期间因为投入太多精力在事业上,忽略了家庭,后来在与妻子的坦诚交流中才意识到这个问题,并逐步做出调整。这件事一直提醒着我要平衡事业与家庭。

博客

因为坚持更新(除了宝宝刚出生的第一年)我的博客在搜索引擎权重还是挺高的,所以以后必然还会继续坚持更新。

其他

暂无补充

最后

失业后,除了没有固定收入,生活和以前相比其实变化不大。庆幸的是,在宝宝快出生时没有贸然买房,否则压力会更大。眼下积蓄也快见底了,今年必须想办法增加收入——无论是通过股票实现稳定盈利,还是让 App 项目获得突破。

AI 时代的到来,让我看到更多个人发展的机会。AI 能极大提升个人能力,只要善于利用,未来依然充满可能。