Two US soldiers and a US civilian interpreter have been been killed in Syria in an ambush by a lone Islamic State gunman, the US military has said.

The Pentagon said three other service members were injured in the attack, during which the gunman was "engaged and killed".

The identities of those killed are being withheld for 24 hours until their next of kin have been informed.

Defence Secretary Pete Hegseth, said: "Let it be known, if you target Americans - anywhere in the world you will spend the rest of your brief, anxious life knowing the United States will hunt you, find you, and ruthlessly kill you."

This breaking news story is being updated and more details will be published shortly. Please refresh the page for the fullest version.

You can receive Breaking News on a smartphone or tablet via the BBC News App. You can also follow @BBCBreaking on X to get the latest alerts.

Watch: Nobody expecting "toilet police", says UK equality chief

Everyone should "follow the rules" when guidance on single-sex spaces is released, the new head of the equality watchdog has told the BBC.

Dr Mary-Ann Stephenson, chair of the Equality and Human Rights Commission (EHRC), said "things could be sorted out if there is goodwill and recognition that everybody has rights", and that "nobody is expecting there to be a toilet police".

The guidance, for businesses and services, was drawn up after a unanimous Supreme Court ruling in April that legally a woman should be defined by biological sex for the purposes of the Equality Act 2010.

The BBC interview, to be broadcast on Sunday with Laura Kuenssberg, is Dr Stephenson's first in her new role.

The EHRC's guidance was passed to the government three months ago, but it has yet to publish it formally, which would give the code of practice legal force.

It aims to provide advice to businesses and services - such as women's refuges, gyms, hospitals or shopping centres - about how the Supreme Court ruling should work.

Seen by the BBC after it was leaked, the 300-page document says single-sex spaces should only be open to people of the same biological sex, otherwise they cease to be single-sex areas.

That would mean, for instance, that a trans woman – a biological male who identifies as a woman - would not be able to use women's toilets and changing rooms.

The guidance says it may be legitimate for businesses or services to ask people to provide confirmation they are of the eligible sex "by proportionate means".

This has all caused controversy and anger among some transgender campaigners.

Dr Stephenson told the BBC: "Nobody is expecting there to be a toilet police.

"But equally if there are situations where there are complaints about regular problems, then people might need to... improve signage, improve explanations, or make sure they have got alternative provision."

She said she expected both service providers and people using these services to "follow the rules".

Dr Stephenson was challenged on what facilities trans people should use if there were no alternatives, or what businesses should do if they did not have the space or resources to make extra provision.

She said: "There's often unisex provision and where there isn't, as I say, we need to think more broadly about how we make sure those that those facilities are available…

"If you've got, you know, two self-contained cubicles, one of which is labelled men and one of which is labelled women, then the most sensible thing in those circumstances for a service provider to do is to make both of those unisex."

Dr Stephenson was appointed to the role in July and she started earlier this month.

It was greeted with hostility by some trans campaigners, in part because she had donated money to the case of lawyer Allison Bailey, who won part of a tribunal claim that she was discriminated against because of her gender-critical views.

In our interview, Dr Stephenson was adamant she could still be objective when considering trans issues.

She said she donated to the case because she was frustrated by situations where "women were being harassed and losing their jobs on the basis of lawfully held beliefs".

She said she had been concerned by the experiences of some women "when trying to have meetings to discuss proposed changes in the law".

"I thought it was important that actually in a democracy, if there is a proposed change to the law, people should be able to meet and discuss those changes without violence or intimidation," she said.

"If that's taking a side, it's taking a side on the side of kind of democratic norms and open discussion and dialogue."

The full interview will be on Sunday with Laura Kuenssberg.

The U.S. government has paused a tech-focused trade pledge with Britain over broader disagreements about Britain’s digital regulations and food safety rules.

President Trump and Prime Minister Keir Starmer of Britain in September, after signing an agreement that pledged to extend research collaborations and deepen partnerships in the tech industry.

The release of the prisoners, including a Nobel laureate and two opposition leaders, was part of a monthslong rapprochement between Washington and Minsk.

Sviatlana Tsikhanouskaya, a Belarusian opposition leader, welcoming Ales Bialiatski, a political activist released by Belarus, as he arrived Saturday at the U.S. Embassy in Vilnius, Lithuania.

This week, Donald Trump announced that he would allow Nvidia to sell its powerful H200 chips to China. The Times Opinion editor, Kathleen Kingsbury, argues that the move undermines national security.

Two US soldiers and a US civilian interpreter have been been killed in Syria in an ambush by a lone Islamic State gunman, the US military has said.

The Pentagon said three other service members were injured in the attack, during which the gunman was "engaged and killed".

The identities of those killed are being withheld for 24 hours until their next of kin have been informed.

Defence Secretary Pete Hegseth, said: "Let it be known, if you target Americans - anywhere in the world you will spend the rest of your brief, anxious life knowing the United States will hunt you, find you, and ruthlessly kill you."

This breaking news story is being updated and more details will be published shortly. Please refresh the page for the fullest version.

You can receive Breaking News on a smartphone or tablet via the BBC News App. You can also follow @BBCBreaking on X to get the latest alerts.

A woman who was making a DoorDash delivery was charged with battery and consumer product tampering after she was seen in doorbell footage aiming a spray from a can in the direction of the food order, officials said.

Two US soldiers and a US civilian interpreter have been been killed in Syria in an ambush by a lone Islamic State gunman, the US military has said.

The Pentagon said three other service members were injured in the attack, during which the gunman was "engaged and killed".

The identities of those killed are being withheld for 24 hours until their next of kin have been informed.

Defence Secretary Pete Hegseth, said: "Let it be known, if you target Americans - anywhere in the world you will spend the rest of your brief, anxious life knowing the United States will hunt you, find you, and ruthlessly kill you."

This breaking news story is being updated and more details will be published shortly. Please refresh the page for the fullest version.

You can receive Breaking News on a smartphone or tablet via the BBC News App. You can also follow @BBCBreaking on X to get the latest alerts.

Watch: King Charles issues update on his cancer treatment

King Charles has been praised for hiscandour in talking about his cancer treatment where he highlighted the importance of early detection and screening.

In a recorded video message, broadcast on Channel 4 for the Stand Up To Cancer campaign, the King said his treatment was being reduced and he urged people to take up offers of cancer screening, saying "early diagnosis quite simply saves lives."

The type of cancer he is being treated for has not been revealed and the King, 77, will continue to receive treatment and monitoring.

Clare Garnsey, associate medical director of Greater Manchester Cancer Alliance, said his message was "very powerful".

The King, who revealed his diagnosis in February last year, is not described as being in remission or "cured" but the regularity of his treatment will be significantly reduced in the new year.

In his video message, recorded in Clarence House two weeks ago, he said that he was "troubled" to learn that nine million people around the UK are not up to date with the cancer screening available to them.

"That is at least nine million opportunities for early diagnosis being missed," he said.

He added: "Too often, I am told, people avoid screening because they imagine it may be frightening, embarrassing or uncomfortable.

"If and when they do finally take up their invitation, they are glad they took part.

"A few moments of minor inconvenience are a small price to pay for the reassurance that comes for most people when they are either told either they don't need further tests or, for some, are given the chance to enable early detection, with the life-saving intervention that can follow."

Speaking to BBC Breakfast, Miss Garnsey said she, "like the majority of health professionals who work in the cancer field" was "really thankful" for what the King said.

"I think the message was very powerful about the importance of early diagnosis and how important it is that we all attend for our screening," she added.

She said it is "really helpful" to healthcare professionals when people in "positions of influence" - such as the King - speak publicly about their experiences with cancer.

These messages highlight that it "can happen to anybody", she said, and raise awareness of the potential symptoms someone may experience.

Royal biographer and friend of King Charles, Jonathan Dimbleby, said the King's message demonstrated the "unique role of the sovereign".

Speaking to BBC Radio 4's Today programme, he said the King's decision to speak openly about his treatment in such "warm, gentle, thoughtful, kind terms" was "quite extraordinary and it has great impact".

Until now the King has said little publicly about his illness.

In his video message, King Charles said he knew how "overwhelming" a diagnosis can feel, but stressed that early detection is "key" to give patients the "precious gift of hope".

Cancer charity Macmillan Cancer Support said it was "incredibly grateful" to the King for sharing his experience "with such openness and honesty".

"The King's reminder of the importance of screening and early detection is an important message for us all," it added in a statement.

The prime minister said the King's message was "powerful" and that he was "glad" that the King's treatment will be reduced in the new year.

According to Buckingham Palace, the King's recovery has reached a very positive stage and he has "responded exceptionally well to treatment", so much so that doctors will now move his treatment "into a precautionary phase".

The regularity of treatment is going to be significantly reduced - but the King, 77, is not described as being in remission or "cured".

Meanwhile, Dr Harrison Carter, director of screening at NHS England, said the health service "fully supported" the King's call for people to attend screening tests.

"So, when your NHS screening invite arrives, whether it's for cervical or breast screening, or a bowel cancer testing kit through the post, please do make time to take it up."

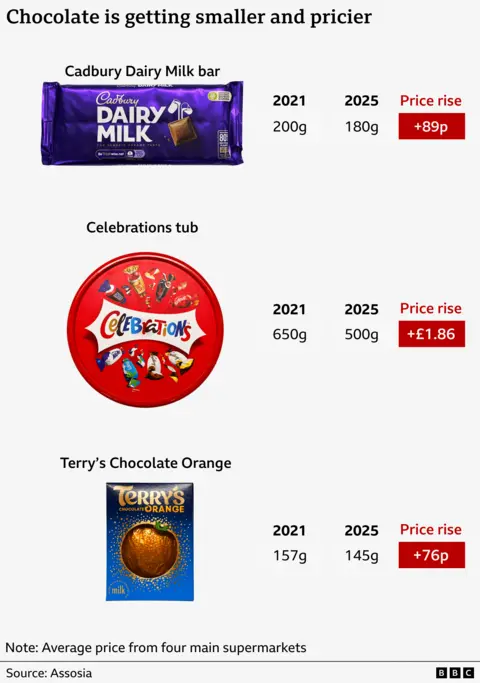

Crack open a tub of Celebrations or pull a Terry's Chocolate Orange from a stocking these days, and have you noticed, there seems to be a little less to go around?

Not only that, you might find – no, it is not your imagination – that some popular treats taste a little different, a little less "chocolatey".

To top it all the prices have risen too.

So will your festive favourites still hit the sweet spot this Christmas?

Chocs away

Many of the companies making popular bars and chocolates admit they have been looking for ways to save money. A tried-and-tested one is to replace some of the more expensive ingredients, like cocoa, with cheaper ones, a strategy that's been dubbed "skimpflation".

There is even a debate among some chocolate fans over whether the year-round classic Cadbury's Dairy Milk has changed its recipe.

Becca Amy Stock, a TikTok influencer who goes by the name Becca Eats Everything, set herself the task of reviewing every milk chocolate bar at Britain's major supermarkets. The 29-year-old spent six hours and £100 on her rigorous research.

She concluded Dairy Milk was "more oily" since Cadbury's takeover by the American company Mondelez in 2010. And the brand, famous for its "glass and a half" of milk, was less milky, she said.

"You do notice the difference," Becca says, "Cadbury's does not taste how it used to taste."

Becca Amy Stock

Milk chocolate in the UK must have at least 20% cocoa solids and 20% milk solids to earn the name chocolate. Without that it has to be labelled "chocolate flavour" not chocolate. Cadbury's Dairy Milk still meets that standard.

Mondelez says it has not been fiddling with the recipe, at least not recently.

"Our Cadbury Dairy Milk products continue to be made with the same delicious recipes that consumers know and love," its spokesperson said. "The cocoa content has not changed for many years."

Crunching the numbers

But it is still one which you'll be paying more for.

Plenty of food manufacturers have been reducing the size of their products, without dropping prices, known as shrinkflation.

And some are also putting prices up, too.

Chocolate prices in supermarkets have risen by more than 18% on average from this time last year, according to market researchers Kantar.

We got these figures by analysing price data collected by market researchers Assosia across four of the UK's biggest grocers, Tesco, Sainsbury's, Asda and Morrisons, between December 2021 and December 2025.

They show:

Cadbury's Dairy Milk weighs 10% less, while the cost jumped from £1.86 to £2.75 - a 48% price increase

Mars Celebrations has shrunk by 23%. The price has risen from £4.25 to £6.11 - a 44% jump

Terry's Chocolate Orange is 8% smaller, while the cost has risen from £1.49 to £2.25 - a 51% price rise

Getty Images

Mondelez's spokesperson said putting up prices was a "last resort" but ingredients are costing more - in particular cocoa and dairy.

"This means our products continue to be much more expensive to make.

"As a result of this difficult environment, we have had to make the decision to slightly reduce the weight and increase the list price of some of our Cadbury products," they said.

Mars Wrigley told the BBC higher cocoa prices and manufacturing costs meant they had to "adjust some… product sizes... without compromising on quality or taste."

Sticky costs

So what has caused the price of cocoa and milk to shoot up?

Extreme weather caused by climate change has hit cocoa farmers' crop yields in Africa, says Ghadafi Razak, an academic at Warwick Business School.

Extreme rainfall in India, Brazil and Thailand in 2023, followed by droughts the following year have meant poor harvests in those countries too, pushing up prices.

The extra costs take time to feed through to customers, says Christian Jaccarini, a senior food analyst at the Energy & Climate Intelligence Unit think tank, which means those extra costs are hitting shop shelves now.

"It takes about 18 months for the impact of a shock to be felt by consumers, so we still have quite a long time with higher prices for chocolate," he said.

Milk prices have shot up too. Diarmaid Mac Colgáin, founder of the Concept Dairy consultancy blames the rising cost of feed, fuel and fertilisers as well as farmers facing higher wage bills and production costs.

He says some brands have substituted palm oil and shea oil for some of the milk to make up the fat content of their chocolate.

Bad taste

Shoppers are becoming increasingly aware of these cost-saving tactics, but that does not mean they are happy about it.

It is the element of unwanted surprise that can leave a bad taste, according to Reena Sewraz, retail editor at consumer champion, Which?

It can feel "especially sneaky" when companies shrink products or downgrade their ingredients she said.

"With Christmas not far away, shoppers will be looking to get the best value from what they buy," she said. "Supermarkets and manufacturers should be more upfront about making these changes. Customers may not love the news - but [then] at least they don't feel misled."

Alamy

But there is not much you can do about it. For Becca, who insists she's not "chocolated out" despite her chocolate-tasting marathon, quality not quantity is the way to go.

She suggests fellow chocoholics treat themselves to smaller premium bars such as Tony's Chocolonely. They'll cost more but she finds them more satisfying.

She also plans to treat herself to a selection-box on Christmas day.

Otherwise she generally advises against "food snobbery".

"I think supermarket own-brands are actually a much better way to get better quality chocolate."

Zoe Ball is stepping down from presenting her BBC Radio 2 Saturday show.

Announcing her departure on air, she said she would be replaced by broadcaster Emma Willis who she described as a "superwoman".

"I love you all to bits, but I'm not disappearing completely," she told listeners.

Ball's final show is set for 20 December, although she will continue to host specials on the station. She left her Radio 2 breakfast show last December after almost six years in the role, before returning to present the 13:00 to 15:00 GMT Saturday programme.

Speaking on the show on Saturday, Ball, 55, said: "I have loved being betwixt my dear friends Romesh (Ranganathan) and Rylan (Clark), and you know, I love you all to bits, but I'm not disappearing completely.

"Obviously, it'll be Christmas Crooners and I'm doing an eras show in the new year, more on that later."

Ball said she was "thrilled" to announce that Willis would take over the Saturday afternoon slot, "a superwoman who is no stranger to you all".

She added that the new host - known for shows including The Voice, Big Brother and Love Is Blind - "will officially become a member of the Radio 2 family".

In a statement, Willis, 49, said "I'm absolutely chuffed to be joining the family - and it's a real honour to follow in the huge footsteps Zoe leaves behind, who's someone I admire and adore."

She said that she would miss listening to Ball but will "happily be the filling to a Romesh and Rylan sandwich".

Willis hosted a show on Heart Radio from 2012 to 2018 and has presented on Radio 2 as a cover presenter since 2019.

A split is emerging within Trump’s base as health activists accuse Mr. Zeldin of leading the agency to prioritize chemical industry interests over public health.

Lee Zeldin, the E.P.A. administrator, appeared with Health Secretary Robert F. Kennedy Jr. in Salt Lake City earlier this year. Recently, Mr. Zeldin has gone on a charm offensive.

Young conservative Americans part of the America First wing have fixated on the visa program as they grow disillusioned with the president’s promises on immigration and frustrated with the job market.

Israel said it killed a senior Hamas commander on Saturday in a strike on a vehicle inside Gaza.

In a statement, the Israeli military said it had "struck a key Hamas terrorist" in Gaza City.

The Hamas-run Civil Defence spokesman, Mahmoud Basal, told the BBC that four people were killed in the strike. He said multiple passers-by were also injured by the blast.

Local sources said the strike may have targeted Raed Saad, a senior commander in Hamas's armed wing, the Qassam Brigades.

The BBC is prevented by Israel from reporting independently from inside Gaza and is unable to verify details of the incident.

Saad is believed to be a member of the newly formed five-member leadership military council established since a ceasefire took hold in October.

He is regarded as one of the most prominent Qassam commanders and led several brigades during Hamas's 7 October attacks on Israeli communities east of Gaza City.

Israel has attempted to kill him on multiple occasions.

One of the most notable attempts was during a surprise Israeli operation in Gaza City in March 2024, when Israeli forces reportedly sought to arrest or kill him. Sources at the time said Saad had been inside the targeted complex but managed to escape moments before the raid.

He has long been considered one of Israel's most wanted Hamas figures, with Israeli attempts to kill him spanning more than two decades.

Saturday's attack happened on the Palestinian-controlled side of the so-called Yellow Line which has divided Gaza since an unstable US-led ceasefire came into effect on 10 October.

Israeli forces control the area to the east of the line, which includes just over half of the Gaza Strip.

The first phase of US president Donald Trump's 20-point plan for peace in the region required the return of all 20 living and 28 dead hostages taken in the Hamas-led attack on southern Israel on 7 October 2023.

About 1,200 people were killed in the attack and more than 250 people were taken hostage.

All have been returned except for the remains of an Israeli police officer, Ran Gvili, 24, who is believed to have been killed while fighting Hamas gunmen in Kibbutz Alumim.

Since then, according to Gaza's Hamas-run health ministry more than 70,000 Palestinians have been killed by Israeli military action.

The diplomatic focus is now shifting to the next stage of President Trump's plan which would require the disarmament of Hamas as part of what it calls the de-radicalisation and redevelopment of Gaza.

It envisages Gaza being run by the "temporary transitional governance of a technocratic, apolitical Palestinian committee," overseen by a "Board of Peace" chaired by Trump.

Security would be provided by an International Stabilisation Force although its make up remains unclear.

The eventual aim is for a reformed Palestinian Authority to take control of the territory, and for Israeli forces to withdraw, after which "the conditions may finally be in place for a credible pathway to Palestinian self-determination and statehood".

Many aspects of the plan are controversial in Israel where prime minister Benjamin Netanyahu has repeatedly rejected calls for the establishment of a Palestinian state.

Trump is due to meet Netanyahu to discuss the plan in the US on 29 December.

Two US soldiers and a US civilian interpreter have been been killed in Syria in an ambush by a lone Islamic State gunman, the US military has said.

The Pentagon said three other service members were injured in the attack, during which the gunman was "engaged and killed".

The identities of those killed are being withheld for 24 hours until their next of kin have been informed.

Defence Secretary Pete Hegseth, said: "Let it be known, if you target Americans - anywhere in the world you will spend the rest of your brief, anxious life knowing the United States will hunt you, find you, and ruthlessly kill you."

This breaking news story is being updated and more details will be published shortly. Please refresh the page for the fullest version.

You can receive Breaking News on a smartphone or tablet via the BBC News App. You can also follow @BBCBreaking on X to get the latest alerts.

She was one of the Clinton 12, Black students who broke a race barrier by entering a Tennessee high school in 1956 in the face of harassment by white segregationists.

Jo Ann Allen, left, and Minnie Ann Dickey at Clinton High School in Tennessee in September 1956, two years after the U.S. Supreme Court outlawed segregation in public schools.

Goodbye 2025 - almost. It's not worth saying, "Goodness me, the news is crazy".

"Normal" retired many years ago. But which events of this wild year actually changed us, and our politics? And what might 2026 usher in?

As the UK hurtles towards the holidays, I've been asking contacts from across the political spectrum for the moments that boggled their minds this year, and those daring, perhaps foolish, but fascinating predictions of what might come next.

2025 was chock-a-block with events scriptwriters would have found hard to come up with.

There was the Oval Office showdown when US President Donald Trump seemed deliberately to shame the leader of Ukraine, described by one MP as the "maddest moment".

EPA-EFE/REX/Shutterstock

Ukrainian President Volodymyr Zelensky and US President Donald Trump clashed in the White House in February.

At home: a Labour cabinet minister, Steve Reed, being feted with chants of "build, baby build" and a mini swarm of activists sporting red MAGA-style hats as if, for a moment, Labour's Merseyside conference was like a Make America Great Again rally. You wouldn't have bet on such a surreal scene this time last year.

Chancellor Rachel Reeves crying on camera in the Commons chamber counts too - not just because of the human drama, but because, as one source suggests: "Global investors changed their behaviour as a result."

Yes, the second most senior politician in the land was in tears in public in the bear pit of Prime Minister's Questions.

Yes, the financial markets seemed to react, and secured her job.

And a new force on the left emerging under the Corbynista banner, but falling into disagreements with each other in spectacular style - perhaps sadly, for many on the left, that might have been easier to predict.

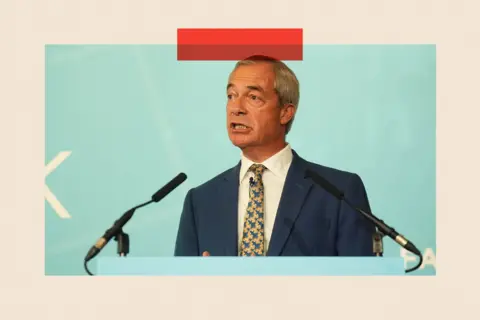

Don't forget, No 10 advertising its own vulnerability by proclaiming that prime minister Sir Keir Starmer would see off any challengers seeking to oust him – before any of the would-be challengers were remotely ready to come out of the shadows. Nigel Farage's insurgent party, Reform, claiming to have more members than the Tories and Labour.

Those crazy bits aside, time and again, insiders point to three factors of 2025 that have really changed where things are at.

The rise of Reform

Whether you love, loathe or shrug at the idea of Reform UK prospering, the rise of Farage's party - ahead in the polls for many months - has changed much in the last 12 months.

One former minister says, without question, the most important phenomenon in 2025 is the "rise of Reform and the death of the Tories".

Reform's success in the elections in May gave them power over billions of pounds in local government for the first time. And it put the frighteners on the traditional parties, pushing their policy agendas on immigration in particular.

Getty Images

Labour now walks and talks as if Reform is their main opposition, not the Conservatives, even though their leader Kemi Badenoch's performance has improved in the last few months.

With Reform's polling success comes increased attention, and more scrutiny.

How they handle that, not least allegations of racism, is a question for 2026, but the standard symmetry of politics of Labour v Tories is firmly out of fashion, for now.

When Sir Keir's authority began to drain away

Second, multiple sources cite a specific moment. Cast your mind back to the government's ambition to change the creaking system that leaves too many people on benefits without support to find work or improve their prospects. They also wanted to save cash for the taxpayer.

The government couldn't be sure it would win the votes, so it gave up, even though ministers say they haven't given up on making changes.

But for a government with a majority you can see from space it was an extraordinary state of affairs, the moment when Sir Keir's authority began truly to drain away.

One Whitehall insider agreed it was the biggest moment of the year, because "almost everything else has flowed from it - from then, the government was not in control of its political destiny with its own party since, and we wouldn't have had the budget we did without it".

For the country's balance sheet, the hoped-for savings disappeared, and with this, critics would suggest, any Labour ambition of saving cash from big changes to policy at home.

PA Media

That decision set the backdrop for the late autumn budget which had a traditional Labour clarity, but asked firms and families to pay more tax.

One opposition source said the government has showed this year that benefits are "out of control", adding: "The decision to increase this at the cost of working people will have a consequence at the polls."

Even in the Labour Party the upshot is both welcomed and worried about.

One source called the budget "the most significant as they have dumped austerity at all costs and moved away from welfare cuts".

Another told me the whole affair is why Sir Keir, despite his huge majority, ends this political year with no guarantee he'll keep his job in the next.

If 2024 showed Labour could win but would have a hard time adjusting to power, 2025 has raised questions about the extent to which they were really capable of governing well at all.

The behaviour of Trump 2.0

Whatever has happened at home, 2025 has also been another year of hefty international political moves.

Trump moved back into the White House and really seems to have meant all of the things he told the world he believed in while campaigning.

Sir Keir, while regularly under attack at home, seems to have impressed the American president and some of his home audience. His moment in the Oval Office, proffering the invite from the King for a historic second state visit, "the most heart in mouth" moment of the whole year for some of his allies.

Brokering the most sensitive and the most important diplomatic relationship you have, live on global TV, can't have been the most tempting prospect for a non-showy politician like Sir Keir, who nonetheless, made a success of that moment.

Many insiders suggest the most dramatic and the most important factor of 2025 has been the behaviour of Trump 2.0.

His moves to create a ceasefire after the conflict between Gaza and Israel changed the course of the Middle East.

And that's before we even start to consider his flirtation with the notion of creating an all-out global trade war, which hasn't quite come to pass.

2025 saw the UK political establishment get used to feeling constantly nervous about what Trump might do next, the perpetual guessing game of whether he really meant what he said, and what the consequences might be.

As we prepare to say goodbye to 2025, Reform's rise, Labour's woes and Trump's presence have changed our politics. So what will the next twelve months bring?

The economic fug that has lasted for years might lift, slower inflation and interest rates cuts could shift that stubborn sense that the UK's economic fortunes are characterised by decline.

No 10 hopes its efforts to feed more kids before school by expanding breakfast clubs, cut back NHS waiting lists, provide more childcare and sort out the creaking asylum system could see not just the statistics turn their way but demonstrate that its choices might lead to better experiences for the public and, in time, some political reward - or at least an end to blame and shame.

Breath is already being held ahead of mega-May - a huge set of elections where some predict with confidence Reform will "trounce the others", a former minister says.

Getty Images

Zack Polanski, Mothin Ali and Rachel Millward are set on taking the Green Party in a new direction.

An ally of Farage says the "sense of disbelief and disappointment is even greater than it was 12 months ago", predicting huge success in England, and in the Welsh and Scottish elections in May too.

But an experienced Conservative source reckons the most important vector of next year is that Reform will "under-perform against expectations".

Perhaps that's more hope than expectation, but it's not impossible that 2025's froth around Reform will subside.

Will the PM last the year?

The anxious wait until May's elections is linked to a very common prediction that would have been almost unimaginable 12 months ago.

You've heard the speculation about whether the PM is the right man for the job.

Even some cabinet ministers tell me the May elections will be followed by an attempt to remove Sir Keir.

Whether you think it would be crackers for Labour to try to get rid of one of the two leaders alive who have won a general election, or whether it makes sense to pull up stumps on a prime minister every poll suggests the public doesn't like, many Labour MPs are convinced 2026 will be defined by a "seemingly inevitable" change at the top.

Inevitable is a word used by many. But that doesn't remotely mean it is automatic.

One Labour source says "a lot of mad stuff is going to happen because everyone is acting really stupidly".

Downing Street is making significant efforts to build up the PM's appeal to his own party. Gags abound in Labour about how many MPs have been invited to the PM's country retreat for small talk and canapes.

But in the face of deep unpopularity there is a widespread belief that a bad performance in mega-May will mean the end for Sir Keir.

There is no consensus on who should be next if the PM was challenged.

Without doubt his leadership doesn't feel permanent, and that casts a genuine shadow over so much of what the government is trying to do.

But, even when politicians say, "We can't go on like this", a less-than-tasty status quo can still be more tempting than an uncertain road.

Whatever happens at home, naturally in our interconnected world what happens elsewhere - and most notably the whims and wherefores of the American president - will have much sway over everything in 2026.

As I write, European leaders are gathering their teams, fretting, planning, hoping.

Worrying that Ukraine's future is at risk, not just because of the original aggression of Putin's invasion, but because of America's attitude – the desire to end the war seemingly stronger than the belief in Ukraine's integrity.

But for the economy, for our continent's security, and the government's relationship with its most powerful ally, one senior official predicts "the most important thing will be the terms on which a Ukrainian peace settlement comes".

The costs to Ukraine could be costs to European security, and us all.

So as we prepare to say goodbye to 2025, 2026 might be even more eventful. It's not impossible the conflict on the edge of our continent will end, although any agreement to bring it to a close might just store up future problems.

It's feasible there'll be an attempt to get rid of the prime minister, and it's not impossible Reform and the smaller parties will grab more actual power. It won't be long till we find out.

Tomorrow, in our last programme of the year, we'll be joined by Home Secretary Shabana Mahmood and the new boss of the Equality and Human Rights Commission, Dr Mary-Ann Stephenson.

Thank you to you for reading, watching and listening, and Happy Christmas!

Top image credit: Getty Images

BBC InDepth is the home on the website and app for the best analysis, with fresh perspectives that challenge assumptions and deep reporting on the biggest issues of the day. You can now sign up for notifications that will alert you whenever an InDepth story is published - click here to find out how.

Israel said it killed a senior Hamas commander on Saturday in a strike on a vehicle inside Gaza.

In a statement, the Israeli military said it had "struck a key Hamas terrorist" in Gaza City.

The Hamas-run Civil Defence spokesman, Mahmoud Basal, told the BBC that four people were killed in the strike. He said multiple passers-by were also injured by the blast.

Local sources said the strike may have targeted Raed Saad, a senior commander in Hamas's armed wing, the Qassam Brigades.

The BBC is prevented by Israel from reporting independently from inside Gaza and is unable to verify details of the incident.

Saad is believed to be a member of the newly formed five-member leadership military council established since a ceasefire took hold in October.

He is regarded as one of the most prominent Qassam commanders and led several brigades during Hamas's 7 October attacks on Israeli communities east of Gaza City.

Israel has attempted to kill him on multiple occasions.

One of the most notable attempts was during a surprise Israeli operation in Gaza City in March 2024, when Israeli forces reportedly sought to arrest or kill him. Sources at the time said Saad had been inside the targeted complex but managed to escape moments before the raid.

He has long been considered one of Israel's most wanted Hamas figures, with Israeli attempts to kill him spanning more than two decades.

Saturday's attack happened on the Palestinian-controlled side of the so-called Yellow Line which has divided Gaza since an unstable US-led ceasefire came into effect on 10 October.

Israeli forces control the area to the east of the line, which includes just over half of the Gaza Strip.

The first phase of US president Donald Trump's 20-point plan for peace in the region required the return of all 20 living and 28 dead hostages taken in the Hamas-led attack on southern Israel on 7 October 2023.

About 1,200 people were killed in the attack and more than 250 people were taken hostage.

All have been returned except for the remains of an Israeli police officer, Ran Gvili, 24, who is believed to have been killed while fighting Hamas gunmen in Kibbutz Alumim.

Since then, according to Gaza's Hamas-run health ministry more than 70,000 Palestinians have been killed by Israeli military action.

The diplomatic focus is now shifting to the next stage of President Trump's plan which would require the disarmament of Hamas as part of what it calls the de-radicalisation and redevelopment of Gaza.

It envisages Gaza being run by the "temporary transitional governance of a technocratic, apolitical Palestinian committee," overseen by a "Board of Peace" chaired by Trump.

Security would be provided by an International Stabilisation Force although its make up remains unclear.

The eventual aim is for a reformed Palestinian Authority to take control of the territory, and for Israeli forces to withdraw, after which "the conditions may finally be in place for a credible pathway to Palestinian self-determination and statehood".

Many aspects of the plan are controversial in Israel where prime minister Benjamin Netanyahu has repeatedly rejected calls for the establishment of a Palestinian state.

Trump is due to meet Netanyahu to discuss the plan in the US on 29 December.

Mr Mangione has watched as the court plays body camera footage from the day of his arrest

Luigi Mangione, the man accused of fatally shooting United Healthcare CEO Brian Thompson in a case that sparked national attention, watched as new testimony and never-before-seen footage from the day of his arrest in a McDonald's was unveiled during a hearing this week.

Mr Mangione has pleaded not guilty to state charges related to the 2024 murder of Mr Thompson, a father of two, as well as federal counts that carry the possibility of the death penalty.

The pre-trial hearing is focused on the defence's attempts to keep certain evidence out of the trial, which has not been scheduled yet, including items found in his backpack during his arrest and statements he made to officers.

During the first two weeks of the hearing, supporters of Mr Mangione - the scion of a prominent Maryland family and Ivy League graduate - filled the back rows of the Manhattan criminal courtroom, some wearing a pin portraying him as a saint-like figure.

Prosecutors and Mr Mangione's legal team are expected to question over a dozen witnesses from the day of his arrest, including the employees who spotted him and the police who arrested him.

Here is a look at some of the key pieces of evidence discussed that offer a window into Mr Mangione's trial.

An eyebrow giveaway

The pre-trial hearing has centred on the small-town McDonald's in Altoona, Pennsylvania, where officers were shocked to find the high-profile suspect days after Mr Thompson was fatally shot - and hours from the busy Midtown Manhattan crime scene.

Witnesses suggested the arrest may never have occurred there if not for one of Mr Mangione's key features: his eyebrows.

During the first day of the hearing, prosecutors played a call to police from a McDonald's employee about a tip from a customer in the restaurant.

The employee said the customer thought a patron looked like the suspect in the United Healthcare CEO shooting. The patron was well covered, wearing a black hoodie, a medical mask and a tan beanie. But one key detail stuck out.

"The only thing you can see is his eyebrows," the employee told police.

It was not the only time Mr Mangione's distinguished eyebrows have come up.

Prosecutors also entered into evidence notecards they say Mr Mangione had, which appeared to be to-do lists for the days after the high-profile shooting.

One card reads: "Keep momentum, FBI slower overnight," while another said: "Change hat, shoes, pluck eyebrows".

New York County District Attorney's Office

Prosecutors said Mr Mangione was carrying a note that appeared to be a to-do list, with instructions to "change hat, shoes, pluck eyebrows"

'Proposterous': An unexpected day at McDonald's

Dozens of videos released by prosecutors show Mr Mangione's encounter with police and his eventual arrest in the McDonald's as other customers watched.

Officers who responded narrated the footage this week, telling the court what was going through their minds as they realised the 27-year-old appeared similar to the suspect in photos.

On Thursday, Altoona Lieutenant William Hanelly said a fellow officer responded sarcastically that he would "get right on it" when he heard the tip about the suspect.

Mr Hanelly told the court that he understood the sarcasm, because it seemed "preposterous" that a shooter from "New York City had found his way to a McDonald's in Altoona, Pennsylvania".

But at the scene, officers said they quickly saw the resemblance to New York Police Department pictures circulated to the public after days without any leads.

"It's him. I'm not kidding. He's real nervous. It's him," one officer can be heard telling Mr Hanelly in a phone call played for the court.

In one video, Mr Mangione eats a McDonald's meal as officers stand guard around him in the restaurant waiting for more officers to arrive.

At the hearing, Mr Mangione watched the videos quietly from the defence table, seated next to his lawyers - wife and husband Karen Friedman Agnifilo and Marc Agnifilo. The latter defended Sean "Diddy" Combs, who was acquitted of sex trafficking and racketeering charges just months earlier.

Wearing a grey suit and button-down shirt most days, Mr Mangione frequently took notes on a legal pad, and occasionally smiled and laughed with his lawyers.

A fake name leads to an arrest

Watch: "What's your name?" - Moment police confront Luigi Mangione at McDonald's

In the series of police body camera videos played for the court, Mr Mangione's interactions with officers eventually lead to his arrest on 9 December as Christmas music plays loudly in the background of the McDonald's.

When officers first speak to Mr Mangione, they ask him to pull his mask down. He listens, and is heard telling officers his name is "Mark Rosario", handing them a New Jersey identification that police later said was false.

That identification gave officers enough cause to arrest Mr Mangione, Mr Hanelly told the court, and in the video, Mr Mangione tells officers his real name is Luigi.

In another body camera video, an officer tells the 27-year-old he is under police investigation for giving a fake identification and Mr Mangione is seen putting his hands on the wall as officers arrest him.

They then take a photo of Mr Mangione with his hands behind his back, an image widely circulated on social media after his arrest.

Bullets, a journal and cash: a peak into Mr Mangione's backpack

The pre-trial hearing also shed light on the items Mr Mangione was carrying when he was arrested.

Mr Mangione's lawyers have argued that a 9mm handgun as well as a notebook should be excluded from trial because officers did not have a warrant to search his backpack. Prosecutors allege that Mr Mangione wrote in his notebook about "the deadly, greed-fuelled health insurance cartel".

During the hearing on Thursday, Mr Hanelly argued that there were exceptions for warrants.

Earlier in the week, Ms Friedman Agnifilo questioned the officer who searched Mr Mangione's backpack, arguing they were searching the bag "because you thought he was the New York City shooter".

"No, we search everyone," said the officer, Christy Wasser.

New York County District Attorney's Office

Evidence found during Mr Mangione's arrest

Video played in court shows a police officer pulling a series of items from the backpack, including a handgun magazine that Mr Hanelly said contained 9 mm bullets - all as Holly Jolly Christmas plays over the speaker.

One law enforcement official comes across a journal in the backpack, and can be heard saying it reads like a "manifesto".

Ms Agnifilo objected after the "manifesto" part of the video was played repeatedly in court, arguing the prosecutor wanted to emphasise the line.

Eventually, Mr Hanelly testified, the officers decided to stop searching the backpack and take it to the police station because "it was going to be a mess".

Prosecutors this week entered into evidence images of other items Mr Mangione had with him, including a gun, a silencer, dozens of $100 bills, face masks, a hair trimmer and a passport.

The hearing is expected to continue into next week.