研究了一年后发现的香港金融业玄机

又到年末,回首今年写的博客日志文章,目前只有45篇,比2023年的50篇又少了5篇,精准的数字表明我似乎有一种越来越不想说话的感觉。

回顾了一下今年的关注点,基本上是研究境外银行、券商、U卡、加密货币ETF、跨境汇款这些事情,帮朋友们研究那些搞钱的管道和工具。

我才发现有太多的人不知道这些信息差,更感慨太多普通人的学习能力、动手能力在走出学校后日渐下降,年龄越大越明显。中年的我不想这样子,适当折腾吧。

折腾过程中也发现一些很有意思的事情:香港银行、证券行业对中国大陆内地用户的依赖越来越强。

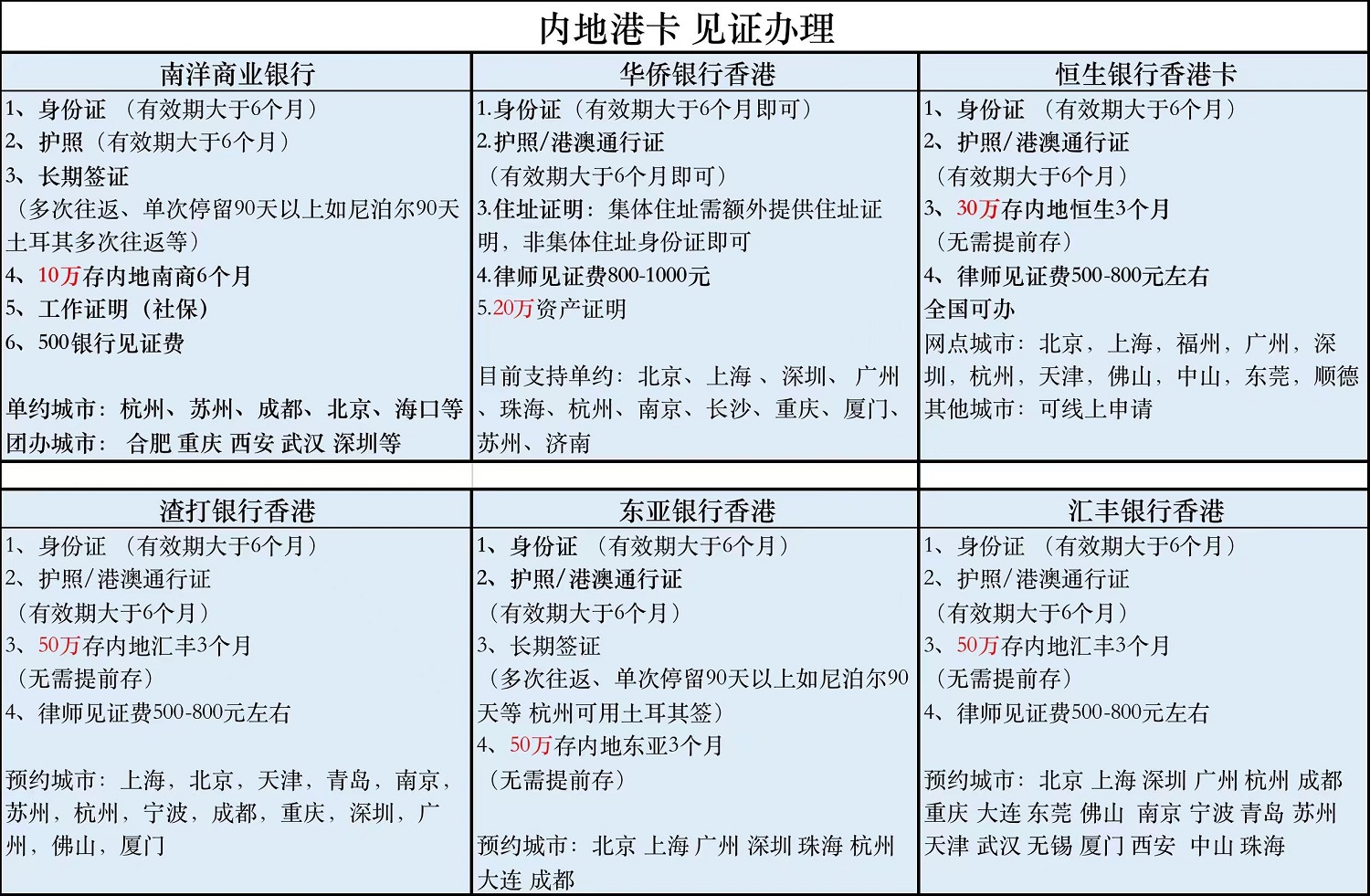

从目前香港银行几乎全面开放对中国内地用户开户的现象就可以看出,他们太需要内地用户去成为他们的客户了,这放在几年前简直不敢想象,那时他们也许有太多香港本地用户和国外用户,根本不屑得正眼看一下内地用户。真是此一时彼一时。

而香港证券业就更有意思了。一方面,香港证券商不允许内地新用户开户,另一方面,它允许某一时间点之前的存量用户开户,比如,你之前开过香港A券商的户,拿着开户证明可以新开香港B券商的账户。

这背后的原因我猜是来自内地监管的需要,大家都去玩港美股了,谁来“投资”内地股市?但又不能彻底把门关死,所以允许已经在境外券商开户的用户开新的香港券商账户,反正这一部分用户已经出去了。

但是,玄机出现了。

在开新的香港券商账户时,它所谓的存量用户证明不过是一个图片文件……连PDF(PDF可防伪)的要求都没有。重点来了,一张图片如何证明是真伪呢?聪明的人你一定想到了,不过是一张图片吗?懂的都懂了。

淘宝网上甚至有人利用这个特点来提供“包过”的服务,真是善于发现商机,而这所谓的“包过”难道不一种智商税?可也有不少人去花钱买……

难道券商和监管方不知道要求一张图片的证明太过儿戏?不是的,你能想到的他们也一定能想到。我猜它就是要来这么一个认认真真走过场的游戏。明面上的要求还是要有的,这是一种管理艺术,既不让太多的人来,又给有需要的人留一道口子……

何况,真要搞那么严,大家都去纯境外的券商(非香港券商)去注册新账户了,那资金岂不是连香港都待不住了?反而更不利于监管。

至此,这实际操作的过程是不是一种特色?着实有点意思。而这种信息差,懂的人心知肚明,谁也不说。

而像HashKey这种香港头号持牌(交易量最大)加密货币交易所(像胜利证券和众安银行都是套个壳使用HashKey的底层服务),要求就明显严了,由于受有关方面的要求,中国内地用户不允许在香港开户从事所有加密相关的投资活动(ETF也不行)。

HashKey严格不允许内地用户注册(连内地网络IP都不能使用它的服务),除非你拥有香港的身份,或者海外其它地方的居留许可和地址证明(即留学生和海外工作、移民的人士),看得出来它对合规严格得多。

因此好些朋友问我如何在HashKey开户,这个确实很难绕过。就像上面所说,只有拥有香港身份ID(恭喜那些拥有香港优才卡等人才计划的朋友)或海外其它地方的居留许可和地址证明(即留学生和海外工作、移民的人士)的朋友才允许,因而HashKey账户的含金量要高得多,稀缺的资源才珍贵。

满足条件的朋友可以好好利用这个资源,我就不多说了,欢迎使用我的推荐注册地址(推荐码:8OZ6lc):

https://www.hashkey.com/en-US/register/invite?invite_code=8OZ6lc

注册激活后有多达300个的HSK代币奖励(目前价格约为2美元一个)。

总体而言,目前的香港对于中国内地朋友来说是一个很特殊的离岸金融城市,值得好好研究利用。这就是我这一年来的一点感想。

最后,因为众所周知的原因,你如果实在还有疑问(包括但不限于境外银行开户、券商账户开户等),可扫描二维码添加我的微信号( tumuhk ),请注明“美股”,我尽力解答你的相关问题。