CDT 档案卡

标题:填我并不是不想进入股市

作者:读库老六发表日期:2024.10.10

来源:读库老六主题归类:中国股市CDS收藏:公民馆版权说明:该作品版权归原作者所有。中国数字时代仅对原作进行存档,以对抗中国的网络审查。

详细版权说明。

关于时而冷清时而热闹、时而让人绝望时而重燃希望的股市,我的基本态度是最近流行的那六个字:已老实,求放过。

但我并不是一个投资原罪主义者,相反,我觉得这是一个你躲都躲不开的话题,生而为现代人必须要具备的技能——至少是意识。

那到底是什么缘由,让我成了现在这个样子呢?

辛苦遭逢起一经,需从头说起。

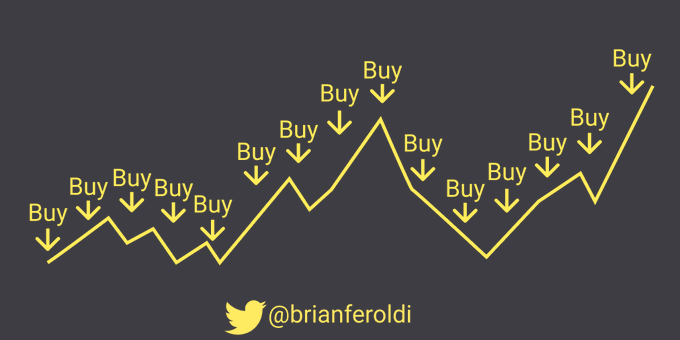

那是三十多年前,我听到消息,一个同学炒股,某天买了一支叫“东北电力”的股票,上午几块钱买的,到下午的时候,涨到了三十八块。

这几句话现在写出来轻描淡写,但那可是没有手机没有网络,连寻呼机都不普及的年代,而发了大财的家伙远在另一座城市,消息却能以不可思议的速度和广度传到我的耳朵里,足见其震撼人心的力度。这种传奇故事的冲刷之下,不动心是不可能的,我决定攒出一笔钱来,然后给同学写封情深意长的信,让他教我怎么炒股。地址我都打听好了,包括邮政编码。

但通过上班来挣钱的速度实在是太慢了,即使努力争取让自己上夜班,每月能多出几十块钱夜班费,也很难买下“一手”股票。瞧瞧,我已经悄悄学会了这个量词。

再然后,某天办公室的电话响了,是那个买过“东北电力”的同学找我的,说是妹妹出国留学需要学费,问我有没有钱。得知我的存款数目,他心疼地挂了电话。其后几天,我不断听到消息,他已经找许多同学借了钱。

眼看他起高楼,眼看他楼塌了的故事,并不能让我对股市死心。真正起到警钟作用的,是另一个朋友。他在某家证券报社工作,既是专业媒体人员,自己也炒股。每逢一堆朋友吆五喝六要聚会吃饭,这种义不容辞的场合,他一次都没有出席,而理由无一例外,是不能脱身,要“看盘”。

“东北电力”一天能翻好几倍,以及炒股要“看盘”,都是那个年代的特有场景。我的感想是,一个人不跟朋友喝酒吹牛,却要眼巴巴盯着一堆不断变化的数字,真是了无生趣啊。咱可不能这样活。

这位朋友的母亲在老家,就靠把他从报社透露的一些所谓“内幕消息”传递给其他股民,而被当地人称为“股神”,那么,整天看盘的他,和他为股神的母亲,自身业绩如何呢?据说因为得到的“内幕消息”太多,进退失据,反倒没落下什么钱。

这事闹的。

再次让我对股市产生荒谬感,已经进入了新千年。

2001年,北京申奥成功,我在报社上班,听旁边炒股的同事说,要赶快去买全聚德的股票养在手里:你想,北京要开奥运会了,得有多少外国人来北京啊,得把全聚德的鸭子吃成啥样儿啊。

啊,就这?这番推理让我不得不怀疑人生。先别说奥运会要几年后才开,就是开了,运动员和教练员也不见得全吃烤鸭呀,难道东来顺的涮羊肉和稻香村的牛舌烧饼就不香吗?

二十二年后,我认识了投资专家孟岩老师,说起这段烤鸭股票的故事,他夸奖了我:虽然你不懂炒股,但有基本的逻辑。

这话说的,把那些股民的脸往哪儿搁?

但被孟岩老师这么一夸,我就向他坦白了另一个故事。

那已经是北京奥运会开过快十年之后,全聚德烤鸭也吃得不能再吃,我终于按捺不住,开通了股票账户。

之所以决定投身股市,是因为我发现自己拥有的社会资源已经悄悄发生了变化。当时我四十多岁,鼓捣《读库》已经十年,结识的人也越来越多。而这些亲朋好友也没闲着,纷纷在自己从事的专业领域小有所成,包括一些做投资的。比如许多地方由当地《读库》读者发起,成立了各种书友群,其中深圳分舵有个炒股高手,扬言只要跟着他混,至少可以保证让你每年挣出一笔可以订《读库》的书款来。

嗯哼,当时,一年《读库》的预订费是一百八十元。

我也认识了另一位投资界的朋友,几顿饭吃下来,跟我透了实底儿:钱挣得都不好意思了。我小小的心灵深处,不是不羡慕的,于是决定就跟他混了。

虽然我迫切地想赚钱,但基本的风度还是要保持的。我给他打了通电话,严正声明,我就拿出五万块钱炒股,这笔钱就是赔光了也不影响家庭生活和事业,所以你给我推荐股票,不要有任何压力哈,赔了赚了都好说。

挂断电话,过了一会儿,他发给我一个股票代码,并解释说,这家公司是做苹果手机包装材料的,新款iPhone马上要上市了,他们的业绩应该会上涨。

好,立马满仓。

时过境迁沧海桑田,如今炒股已经用手机软件来操作,不用再“看盘”了。

操作完成之后,我隐隐觉得有点儿不对劲:苹果手机不是每年都出新款吗?并且这是全世界人民都知道的内幕消息啊。

但是,你还别说,这支股票真就非常听话地涨了。

那位朋友说,大概涨到10%的时候你就抛。但我想,我可不只是他的人肉代理,要全让他说什么就是什么,那我的脑子是干啥的?

此时经过多年创业历练,深知实体经济之艰难,我内心的思维方式已经发生了转变,计算一笔钱时,我总是想:这得卖多少本《读库》啊。于是我开始憧憬,要等涨到20%再抛(放心,过了20%,再涨多少咱也不贪心),那就是挣了一万块钱——这得卖多少本《读库》啊。

结果如你所料,这支股票,然后就开始往回抽抽了。见势不好,我急忙抛掉,这笔交易,大概赚了一千多块,是预期的十分之一。

按照我原本的心理建设,还是非常理智的:什么时候到用这五万块钱挣出了五万块钱,咱就把那五万本金取出来,反正本已经回来了,剩下的都是赚的,爱咋折腾就咋折腾。

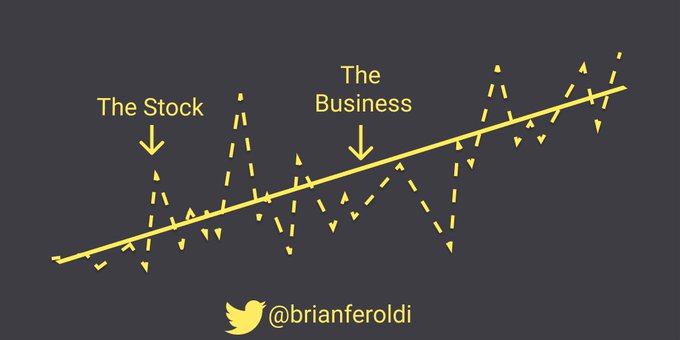

孟岩老师听了我这番胸怀大志的设想,点评道:炒股的人没有一个人会像你这样想,当他用五万块钱赚了五万块钱的时候,只会恨自己为什么不凑出五十万块钱去赚五十万。

好吧,我承认自己由于战绩不佳,所以还没养成这种血战到底的心态就已经龟缩了。不过拿这五万块钱小试牛刀之后,我还是总结出了一条规律:虽然盈亏比例是一样的,但基数和体量的不同,给人带来的影响也是指数级的。你把一百亿亏得只剩一亿,和把一百万亏得只剩一万,当然是不一样的。

所以,这次被“五万元之战”小小摩擦一下,我的内心很平和:看K线图跟心电图都没什么区别,这种钱确实轮不到我来赚。

又过了几年,我踏踏实实做读库这家公司,并且风险意识也开始养成,终于攒出一笔钱,有三百万。我把这笔钱称为“救命钱”,就是等到出现意外的恶性状况时,可以拿出来救急。

既然是救命钱,那就意味着,当你的命还处于正常状态时,这笔钱暂时无需动用。

我又把眼光投向了股市。

此时,我结识了另一位段位更高的股神朋友,并且我的做派也跟菜鸟小白不一样了,无需再做那番严正声明,直接轻描淡写地对他说,老哥,给推荐支股票吧。

他发给我一个股票代码,我马上打开手机,准备满仓。

此时我才发现,这支叫“上海谊众”的股票属于科创板,而我的证券账号居然没有资格购买。靠,难道没见过读库跨国公司老板吗?

当然,我小小的心灵深处,还是风险意识在作祟:这可是读库跨国公司的救命钱啊。

但这次入手未遂的上海谊众的股价我还记得,是三十元左右。并且,这支股票就保存在我的关注列表里。

过了不到一年时间,我无意中打开手机里的股票软件,看到了上海谊众的股价:是一百七十多元。

我仔细揉揉眼睛,看清这个数字,小小的心灵深处马上计算出来:如果我当时把那三百万买了上海谊众,不到一年,这笔钱就会变成一千七百万——不知不觉,不声不响,我错过了一千四百万!

这得卖多少本《读库》啊。

意难平。

之所以认识孟岩老师,是因为他写的书《投资第1课》由读库出版,终审书稿,也是我接受投资教育的过程,等到跟孟岩老师讲述这一千四百万故事的时候,我基本不再耿耿于怀了。

孟岩老师对我说,如果你真买了上海谊众,第一,你不可能隔好几个月才关注它的股价;第二,当它涨到10%的时候,你可能就忍不住要抛;第三,当它再涨到20%的时候,你忍不住要再买;第四,归根结底,这一千四百万你赚不到。

到写这篇文章的时候,我打开手机里的股票软件,看了上海谊众的股价——嗨,如今,咱也会看K线图了。

上海谊众最高的时候是一百九十八元。照此计算,与我擦肩而过的,是一千六百八十万。

而上海谊众现在的股价,是三十五元。

那个向我推荐上海谊众的股神,他通过这支股票挣了还是赔了,我没有去询问。基本的风度还是要保持的。哼,我只知道,认识他两年了,这小子在群里,一次红包也没发过。

我受到的投资理财方面的教育,除了股市的浅尝辄止,除了孟岩老师的《投资第1课》,还有另一位今年才认识的朋友。

此人在哈佛医学院搞科研,年纪轻轻就是博导。因为有着对发烧音响的共同爱好,我俩聊了许多,期间无意中提到股票。他说,疫情期间,他和同事闲着没事,就着各种学术论文、科研前沿的信息,以及药品研发的内在规律来分析一些药企:这家研发的药前景很好,那家的新药看来要失败,这家很快就看到曙光了,那家虽然暂时风光但终归还是不行……于是,一些同事就去试着买了股票,据说很成功。

对啊,这才是我心目中真正的股神啊,因为懂得,所以赚钱。

恍然大悟之际,我又感到一种淡淡的哀愁:人家是在医药行业啊,如果深耕某个专业领域的人才能看清具体某支股票的走势,那么我这个做出版的,放眼望去,有哪家同业公司的经营前景是充满希望的呢?

不要每天早上都喝咖啡,这会让你过度依赖咖啡因,长期处于高兴奋状态会影响效率。应该避免平时一直喝咖啡,留到周末尽情喝,用它把有趣的事情变得更有趣。

不要每天早上都喝咖啡,这会让你过度依赖咖啡因,长期处于高兴奋状态会影响效率。应该避免平时一直喝咖啡,留到周末尽情喝,用它把有趣的事情变得更有趣。 不要读那些含糊不清的科学书籍,而是读纯粹好玩的书(比如奇幻、科幻、漫画等)或者真正深入的科学书籍(教科书和综述论文)。

不要读那些含糊不清的科学书籍,而是读纯粹好玩的书(比如奇幻、科幻、漫画等)或者真正深入的科学书籍(教科书和综述论文)。 不要总交一些「还行」的朋友,而是通过聚会和互联网快速结识成百上千的人,然后找出一小群或几个跟你非常合得来的人,经常见面或聊天。

不要总交一些「还行」的朋友,而是通过聚会和互联网快速结识成百上千的人,然后找出一小群或几个跟你非常合得来的人,经常见面或聊天。 不要一边写文章一边修改,这样太累了。可以一天写五六篇随笔,随时记录想法,然后在一周内逐渐合并修改成一篇好文章。这样,你的创作冲动就不会被心中的批评家扼杀,同时你内心的批评家也能确保你的写作质量。

不要一边写文章一边修改,这样太累了。可以一天写五六篇随笔,随时记录想法,然后在一周内逐渐合并修改成一篇好文章。这样,你的创作冲动就不会被心中的批评家扼杀,同时你内心的批评家也能确保你的写作质量。 别用业余时间做些无聊的项目,尝试一段时间内同时做几份工作,然后用赚的钱去实现一些大胆的计划,比如创业、成为独立研究员等。

别用业余时间做些无聊的项目,尝试一段时间内同时做几份工作,然后用赚的钱去实现一些大胆的计划,比如创业、成为独立研究员等。 别只是每天用零碎时间冥想,不如每年集中花十天冥想,这样会更快地提升心灵,其他时间尽管随意生活。

别只是每天用零碎时间冥想,不如每年集中花十天冥想,这样会更快地提升心灵,其他时间尽管随意生活。 不要只是在上厕所的时候随手刷刷交友软件,不如花一个周末好好完善你的资料,然后尽可能多地和不同的人交流,这样你就有更多的可能性找到合适的伴侣。

不要只是在上厕所的时候随手刷刷交友软件,不如花一个周末好好完善你的资料,然后尽可能多地和不同的人交流,这样你就有更多的可能性找到合适的伴侣。 不要每天都读一章书,而是每几个月花两三周时间集中阅读,那时你可以一天读一本,然后用空闲时间思考书中的内容,把它们串联起来,这样收获会更多。

不要每天都读一章书,而是每几个月花两三周时间集中阅读,那时你可以一天读一本,然后用空闲时间思考书中的内容,把它们串联起来,这样收获会更多。 也别每周读一本书,而是多花点时间写书评,阐释它的主要观点,思考书中的内容,试图与作者的思想进行辩论。通过查找有关主题的更多信息,来丰富自己的知识与思考。

也别每周读一本书,而是多花点时间写书评,阐释它的主要观点,思考书中的内容,试图与作者的思想进行辩论。通过查找有关主题的更多信息,来丰富自己的知识与思考。