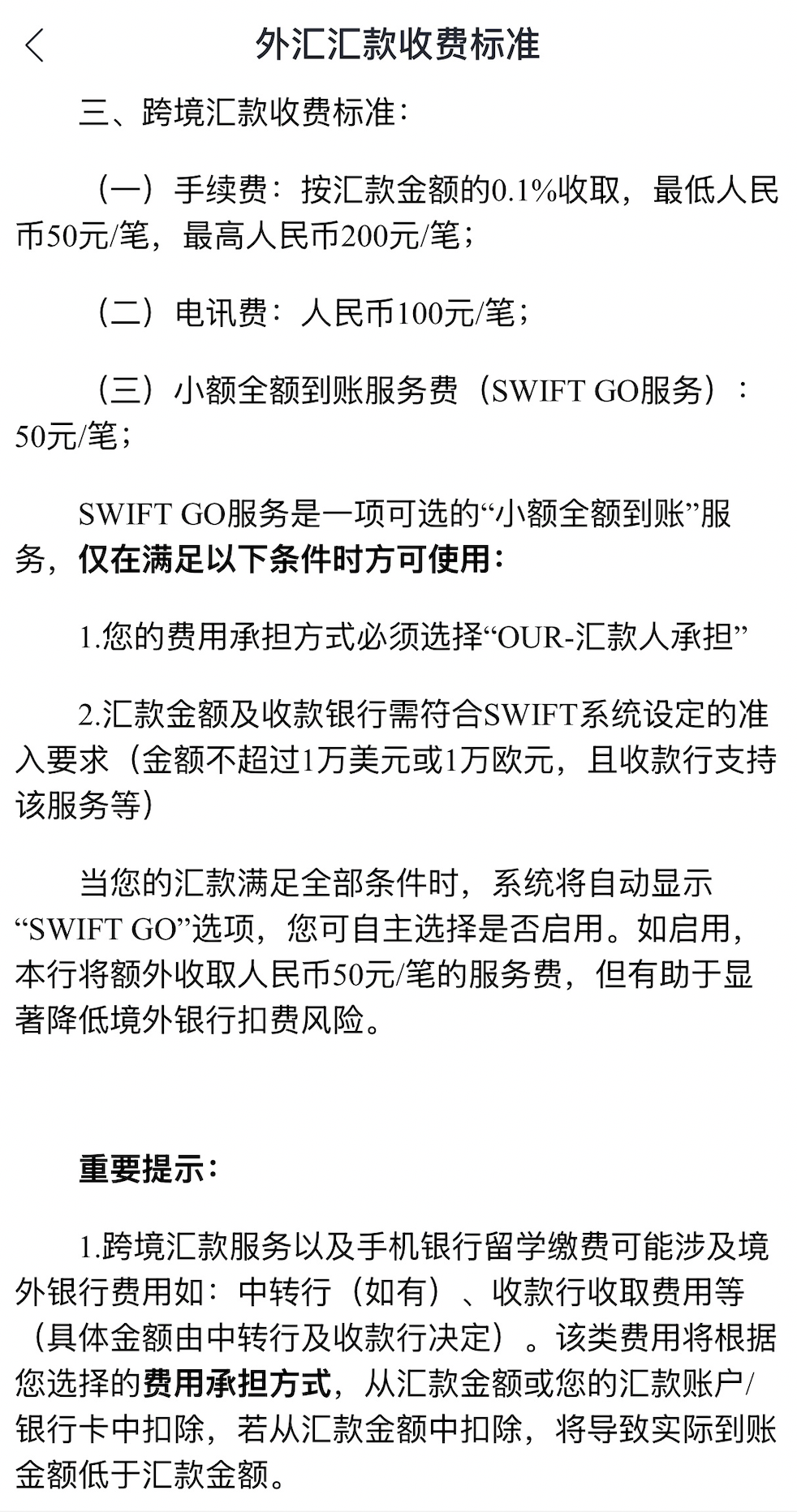

昨天看到蚂蚁银行(香港)有存款送赠金的活动,说是存 10000 HKD 可获得 120 HKD。就试了下往里面转钱。这里讲的例子是有港卡的情况,要上车趁早,不然未来可能车门又要关上了。除去 Wise 汇款和券商中转等方法,往香港银行账户转钱大致两种方法:

跨境支付通(小额)

优点:

到账快,汇率还可以,目前没有手续费。收款人可选择人民币或港币到账

缺点:

大陆 ID 只有南向功能(内地至香港),北向只有香港 ID可以使用。限制多,支持时间为上午 7 时至晚上 11 时。虽然没有限制汇款金额大小,但每家银行基本限制为每天一万人民币,只限人民币结算汇款

跨境汇款(SWIFT 电汇)

优点:

支持币种多,单次可汇金额大(最多就是每年等值 5 万美金)

缺点:

时效长(每一笔汇款都需要经过人工合规审核(反洗钱检查),一个工作日都算快,一周都正常),不是指定银行会有手续费等额外成本

跨境汇款概念

我之前试过跨境支付通,从招商 → 汇丰香港以及中行 → 中银香港。这回就想着试一下跨境汇款,这是在跨境支付通还没出来时候的传统办法。虽然现在都是数字化操作,但在银行后台,这依然是基于一套全球通用的金融电报系统——**SWIFT(全球银行间金融通信协会)**来运行的。

它的「身份证」:SWIFT Code

在电汇时,你必须填写接收行(比如 HSBC HK)的 SWIFT Code。这就好比国际快递里的邮政编码,全球唯一,确保资金能准确地飞往香港汇丰,而不是汇到伦敦汇丰

它的「路费」:手续费 + 电讯费

传统的电汇通常由两部分费用组成:

外币现汇

电汇操作的前提是你账户里必须有外币现汇。人民币是发不出去电汇的。所以需先购汇(港币现汇),再发起电汇——就是一套标准的国际贸易/个人出境金融流程

要完成一笔 SWIFT 汇款,必须提供以下关键信息:

| 标签 | 全称 | 作用 |

|---|

| SWIFT Code | 银行识别码 | 相当于银行的身份证号(通常由 8 或 11 位字母组成),定位资金去哪家银行 |

| IBAN/Account No. | 银行账号 | 相当于收件人姓名,定位资金进哪个账户 |

| Intermediate Bank | 中转行/代理行 | 相当于快递的中转站,如果两家银行没交情,就得靠它接力 |

汇出行和接收行在国内的转账系统很好理解,分别是双方的银行。跨境汇款中多了代理行和清算行。

汇出行(兴业银行): 家附近的快递代收点。

代理行(中转站): 包裹从某地发出,由于没有直达香港的飞机,先运到广州的中转分拨中心。这个分拨中心就是代理行。它帮你把货转交给下一程,但会收一笔「转运费」

清算行(航空公司/海关): 包裹到达香港后,需要通过一个官方认可的大型清算中心核对清单,确认这批货入境了,并修改双方的库存记录

接收行(汇丰银行): 最终送货上门的派送员

路径

SWIFT 产生手续费的地方多,除了清算行,每个环节都有可能产生手续费。汇出前不知道会走什么途径,国内只有两家银行可以做到基本无损汇出:

中国银行 → 中国银行(香港)

这个也是最为推荐的,因为香港的清算行就是中国银行(香港),限制什么的都少,而这条路是大家走过最稳的。

操作要点:

渠道: 必须使用手机银行 App 汇款,柜台操作会产生高昂的人工手续费

费用承担: 务必勾选 「共同承担 (SHA)」

费用明细:

汇出费:免除

电讯费:免除

- 传统电汇需要通过 SWIFT 报文,而中银内地与中银香港之间有内部专线,数据直接在数据库对冲,无需支付国际报文费

中转费用:免除

- 互为代理行(No Intermediary),两地中银互开账户,相当于钱从「左口袋挪到右口袋」,不存在第三方银行收取的「过路费」

入账/清算费:免除

- 针对同名客户(内地与香港账户名一致)的入账奖励政策

兴业银行(寰宇人生卡)→ 汇丰香港

兴业银行的非柜面支出限额取决于开户行,遇到某些会给的非常低,基本就是不可用状况。每个月前三笔汇款免手续费(汇款手续费和电讯费双免)

手续费剖析

大多数内地银行会收取电讯费(每笔大几十块)。从内地汇款到香港时,中间会经过「中转行」,香港的接收行通常也会收取一笔 「汇入头寸费(Inward Remittance Fee)。

- 大多数香港银行(如中银香港、渣打): 哪怕内地端免了费,资金到达香港账户时,香港银行也会扣钱

- 汇丰香港: 汇丰有一个特殊政策,即通过汇丰集团内部或特定清算路径汇入的同名款项,不收汇入费。虽然兴业不是汇丰集团,但由于它们在跨境清算网络中的特殊合作或路径选择,目前兴业汇往汇丰香港,0 扣费

中转行费用 (Intermediary Fee) 的规避

跨境汇款就像坐公交,中间可能要换乘。每经过一个中转行,都会被扒一层皮(通常 10-25 美金)

如果转去蚂蚁银行或小型虚拟银行,由于这些银行在国际清算网络中没有直连节点,资金必须经过层层中转,中转行费用几乎不可避免。

一张表格说的更清楚点:

| 路径 | 汇出行手续费 | 中转行费用 | 香港接收费 | 最终结果 |

|---|

| 兴业 → 汇丰香港 | 0 元 | 0 元 (大概率) | 0 元 | 真正意义上的 0 损耗 |

| 兴业 → 中银香港 | 0 元 | 0 元 | 大概 60 港币 | 损耗几十块 |

| 兴业 → 蚂蚁银行香港 | 0 元 | 大概 $20 美金 | 0 元 | 损耗一百多块 |

| 其他内地行 → 汇丰 | 大概 150 元 | 0 元 | 0 元 | 损耗一百多块 |

跨境汇款体验

刚刚不是说中国银行 → 中国银行(香港)最稳嘛,但我汇出前看了下汇率差,5000 HKD 差四块人民币,所以我选了兴业银行(寰宇人生卡)→ 汇丰香港这条路径。如果汇款三笔以上可能就无法成功,需要填资料之类的。这时候可以选择在兴业购汇后取钱后存进 BOC 再汇款,就是多了线下取钱和存钱两步。

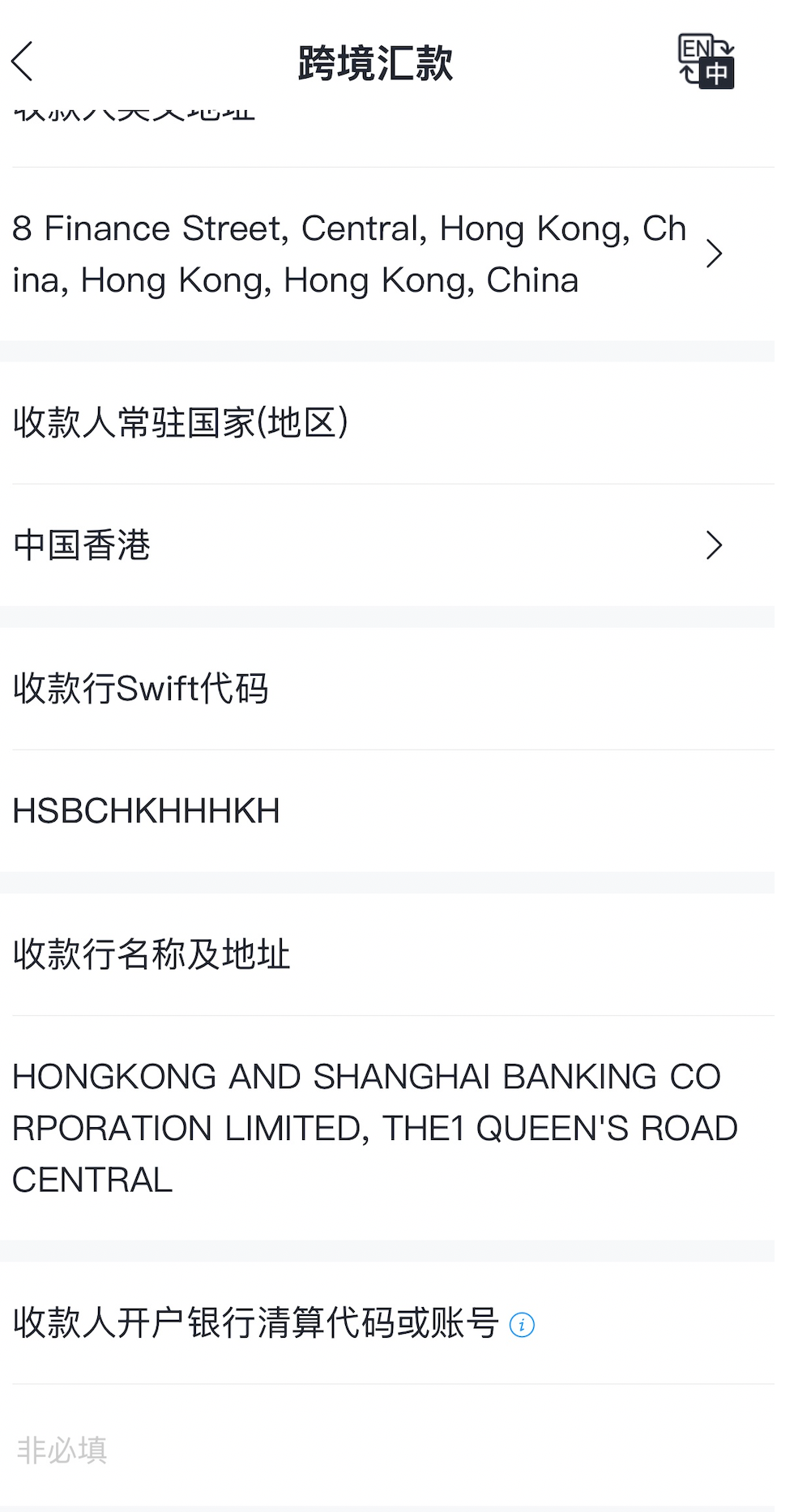

收款行 Swift 代码

我这里接受行是汇丰,在汇丰和客服的对话框里提问,bot 会自动提供 HSBCHKHHHKH。跨境支付通里的收款行行名称及地址会自动生成,不用管,核对一下是不是接受行的地址即可

收款人地址

写了个 Four Seasons Hotel 的

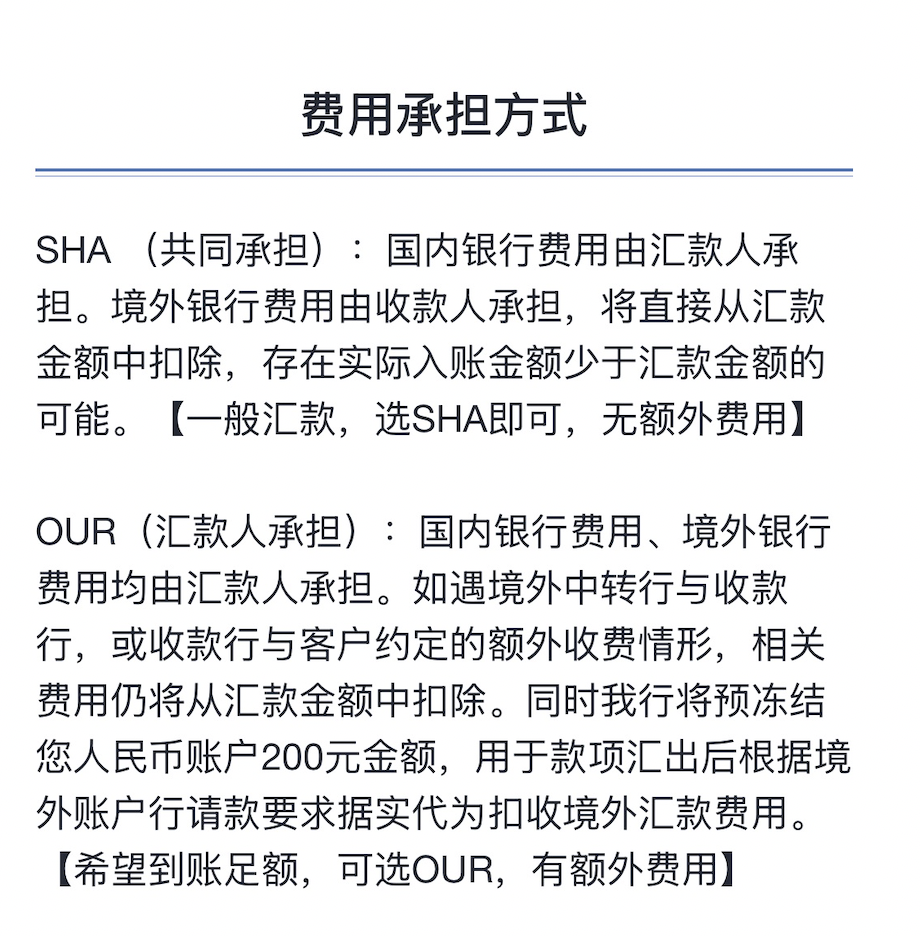

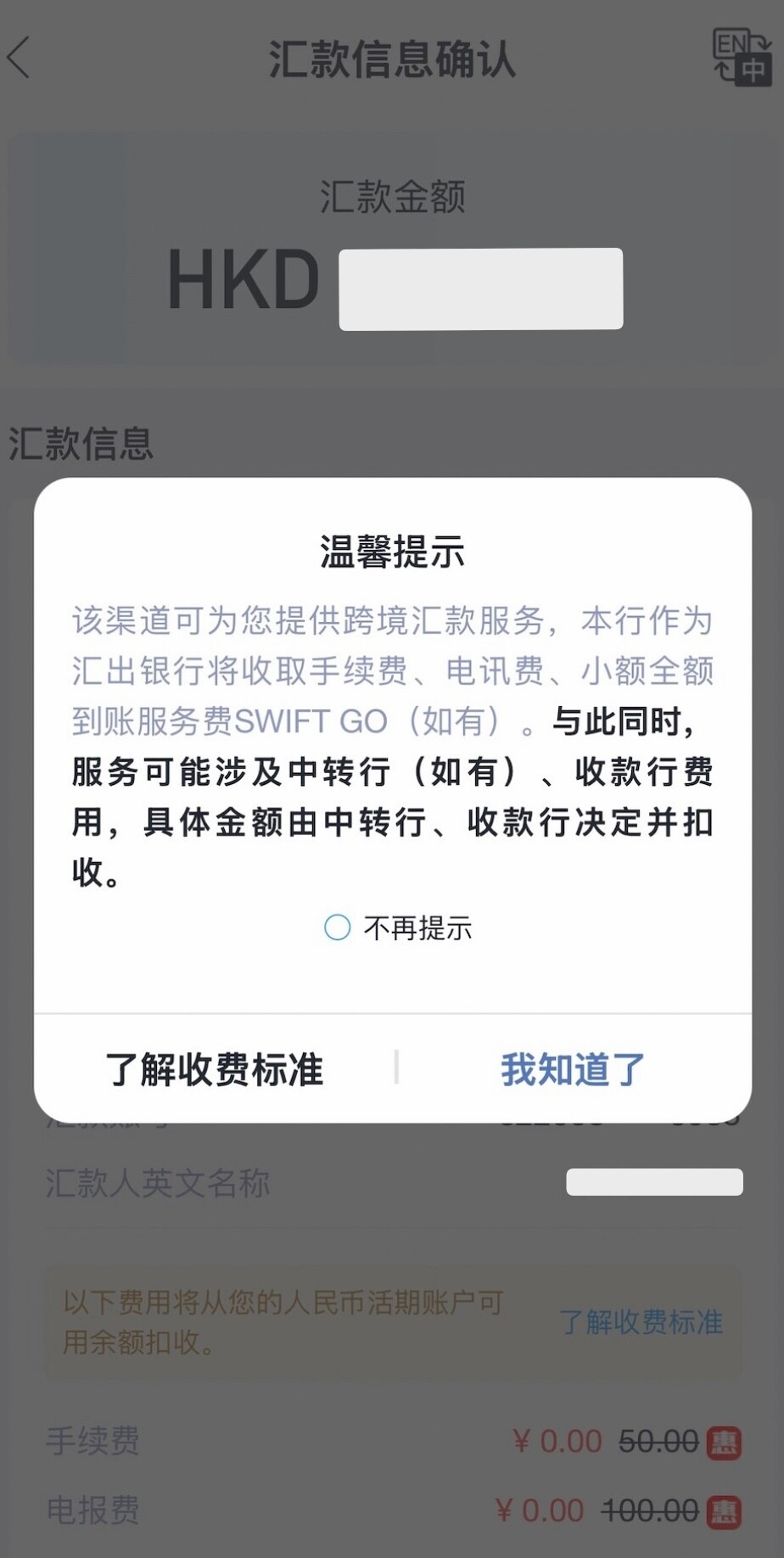

汇款前会有如下提示,因为是兴业转汇丰香港,所以免手续费和电报费。

费用承担方式

一般都选 SHA

费用明细

否则还是挺贵的……

撤回跨境汇款

本来以为电汇几个小时就能到账,没想到少则几天,多则一周。于是我决定中止撤回,便拨打了兴业银行客服 95561。电话很快接通,客服直接给了我一个分行员工的私人号码让我自行联系,不能转接,感觉有点草率。

联系那位员工后,对方表示虽然不属于审核部门,但态度不错,答应帮我联系同事处理。

有趣的是,我刚挂断,客服又主动打过来(大概是意识到刚才给错号码),帮我登记撤回申请,并询问原因。我简单说明理由:到账时间过慢,打算改用其他方式(跨境支付通)。

通话结束后,又接到兴业银行某分行的座机来电(未明确具体分行)打来电话,确认我要撤回后,对方二话不说就同意,也没有做任何验证,也没再问理由,效率高得惊人,有一种巴不得资金别外流的感觉。

数分钟后资金确实自动退回到账。短信提示为「审核失败」,但实际为主动申请撤回。整体体验上,更像是银行倾向于避免资金外流。

关于之前购汇资金使用

刚刚也说了,跨境支付通只支持人民币汇出,所以刚刚购汇的那笔港币只有两个选择:

- 换回人民币

一来一回都占用外汇便利化额度,而且还有汇率损害,除非等汇率差很好的时候再换回人民币

- 取现后在香港消费

为什么不刷卡呢?一是之前体验过,很容易刷卡失败,二是如果购买诸如电子产品,刷卡有两个点的手续费,现金为王

跨境支付通体验

只要是支持跨境支付通的银行,汇率都是一样的,名单在这里,目前有十四家支持。不过在银行 App 里体验不尽相同,招商银行的使用体验不如 BOC 和兴业银行,之前转账过去不显示港币金额,2026 年改进了。现在仍然有不足:

没有汇率计算器

选择收款银行没有搜索功能,只能挨个找

不显示本次预计占用便利化额度 $xxx

不显示以往结售汇记录

关于风控

跨境支付通

使用跨境支付通时,不同人遇到的实际情况差异较大。 有些银行(例如 HSBC 作为接受行)会要求验证开户地址,导致转账失败;也有些银行的转出会被直接退回。注意:填原因都要选因私旅游,招行叫做其他私人旅行和个人因私境外旅游支出。

我目前只用招商银行作为汇出行,尚未遇到问题,但每月只有 3 次转账机会。各家银行在跨境支付通的基础上,还有各自的黑箱规则。

不推荐小额多次操作。因为此类操作容易被系统上报,如果监管部门认为你存在违规使用外汇便利化额度的风险,后续可能会比较麻烦。

另外,汇款理由不要填写「投资收入」。一旦被外管局认定有风险,可能会被拉黑并取消外汇便利化额度。之后每次购汇、结汇都必须提供相关文件证明,极为不便。

关于 FPS 转数快 ID

我个人更推荐使用 FPS ID,而不是手机号或电子邮箱地址。

如果使用手机号或电子邮箱作为 FPS ID,还需要额外:

而独立的 FPS ID 看起来更简洁,使用也更方便。

关于银行收款额度限制

指定收款人 / 受款人后,可以免除小额转账限额。 但添加指定收款人后,需要等到下一个营业日才能汇款。这也是一种风控措施。

不同银行的具体限额如下(以港币计):

- 中国银行(香港):非指定收款人每天限额 10000;指定收款人每天限额 30000

- 汇丰香港:非指定受款人每天限额 400000

具体额度以各银行最新细则为准。

关于如果让资金回流

就是如何把港币换回人民币,前面说了,跨境支付通北向汇款只有香港 ID 才能用。为什么这么设计呢?

香港 ID 持有者通常在香港有合法的工资收入、纳税记录。对于内地监管来说,这部分资金回流属于合法劳动报酬回国,性质清晰。

如果允许持内地护照的人随便通过快捷工具把钱汇回,监管很难分清:这钱是当年通过 5 万美元配额出去后「玩剩下」回来的,还是通过非法路径出去后现在想「洗白」回来的?如果可以「北向」,资金就可以在境内外快速空转,这会严重干扰外汇储备的真实统计,不给北向就是为了反洗钱设置的。

除了「现金搬砖」目前没有更好的办法,所以如果赚港币还是花掉吧,一分别想带回家,所以要规划好自己的资金方向。