我眼中的财富自由

![]()

很多人谈论财富自由(Financial Independence, Retire Early (FIRE))这件事,昨天晚上不知怎么的,我的某个微信群里一群极客也讨论起这个话题了。

我大概看了一眼,有人引用学术调查标准(号称西南财大家庭财富调查工作组的思路),有人使用小某书上的标准,从三千万人民币到几个小目标不等。

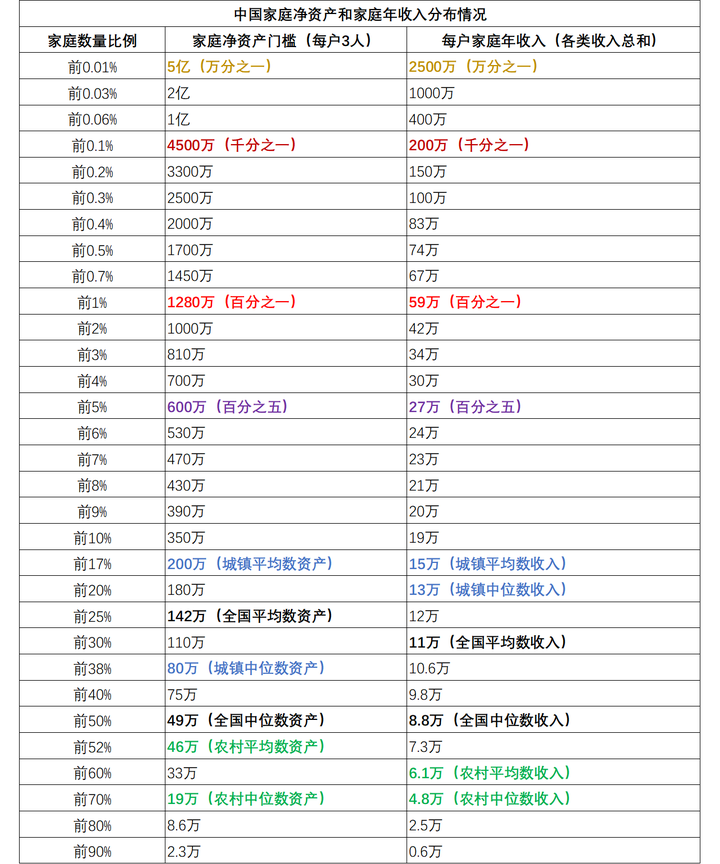

某乎上还有“想问一下净资产1500万在中国家庭中能不能排前百分之十?”的问题。结合西南财大《CHFS2019》报告,招行《2023私人财富报告》,胡润《中国财富报告》以及一些其它的数据算出来:

2023年前1%资产大概是1210万元左右,前1%可投资资产是700万元,前1%年收入大概是60万元左右。

上述问题中有答主提到:有钱人远没有你想象的那么多,但大概率有钱人的有钱程度远远超过你的想象。

我的感觉是某乎和小某书或许用户群整体水平“比较高”,所以财富自由的期望门槛值也比较高,毕竟按这些平台的用户所说,人人年入百万。但是别忘了,我们这个国家还有6亿人口月收入不到1000元。

以前经济形势好的时候,身边朋友觉得不赚到一个小目标,是没有资格谈财富自由的,而当下能有一份稳定的工作就很满足了。只能说明经济形势好的时候,人的野心欲望也大,反之亦然。

那么我怎么看待这个问题呢?我觉得财富自由这个问题没有固定的金额门槛。月收入不到1000元的劳苦百姓也一样过日子,亿万富翁似乎也有很多不自由的。

所以财富自由更是一种生活状态。既然自由,只能说明金钱物质方面不是太被动。非要拿出一个更务实的准则,我觉得是结合当下的银行利率和自己的年收入来计算。

以当下五年的固定存款年利率2.25%来说,假如某人年收入25万——这个收入其实很多人都未必能达到,那么如果有现金(不是没有还完房贷的房产)25/2.25%万,也就是1111万这个数值。

有了上述门槛值后,哪怕只靠一年被动收入利息25万(还不用纳税),TA在金钱上不被动,哪怕不工作也无所谓,我认为TA可以算作财富自由人群:因为TA有了更多属于自己的时间和选择权。

![]()

而实际上,我们的工作还有另外一个目的:它是生活的一部分,打败财富自由后的无聊。另外,真有高达1000万以上的现金时,到银行存款时可能会拿到更高的利率,再加上合理的理财,比如购买美元国债,或低风险的理财产品,能获得的收益可以大大高于2.25%的年息。

也许会有人会说要考虑到通胀,事实上,大部分人上班族,靠自己的工资,要超过100万的现金都不容易,所以先达到上述所说的门槛值再考虑其它问题,能获得1000万的人自然有办法对付通胀问题。

我在这里讲的财富自由,其实绝大部分人都实现不了,财富自由是建立在绝大部分人财富不自由的基础上。与其这样,我们还不如重新审视财富自由的本质,它其实是一种生活状态,如果我们的物质财富不能自由,也许可以适当降低物质欲望和期望值,将生活在精神状态方面过得更加洒脱些。

但我也祝福作为读者的你,早日实现人生财富自由,毕竟还是有全国2%的人净资产超过了1000万,也不是完全不可能。